МОГ ЛИ МАРКС РЕШИТЬ ПРОБЛЕМУ ТРАНСФОРМАЦИИ СТОИМОСТИ ТОВАРОВ В ЦЕНУ ПРОИЗВОДСТВ, НЕ ПРИМЕНЯЯ ВЫСШУЮ МАТЕМАТИКУ? Григорий в своем сообщении от Вт фев 15, 2005 10:25 am писал:

Григорий в своем сообщении от Вт фев 15, 2005 10:25 am писал:Цитата:

Даже для того, чтобы только сформулировать проблему трансформирования

в общем виде необходим был математический аппарат, который во времена

Маркса просто еще не существовал. Проблема трансформирования предполагает

определение двух уравнений: (1) уравнение стоимостей и (2) уравнение

цен производства. Первое уравнение описывает, как стоимости товаров

связаны с прямыми затратами абстрактного труда и применяемой технологией,

второе уравнение есть общее определение равновесного вектора цен в

классической капиталистической системе.

Уравнение стоимостей: V = AV + L. (6)

Уравнение цен: p = (1+R) * (Ap + Lw) (7)

Здесь A - матрица технологических коэффициентов (прямых материальных

затрат) - input-matrix Леонтьева.

V - вектор стоимости товаров, L - вектор прямых затрат труда,

p - вектор цен производства, R - общая норма прибыли, w - цена реальной

рабочей силы. Последняя равна цене определенного набора товаров, d:

w = d*p (8).

При этом все вектора и элементы матрицы A должны быть неотрицательными.

Решение уравнения (7) опирается на теорему Фробениуса-Перрона,

которая была доказана лишь в 1907 году. Матрицу Леонтьева стали

использовать еще позднее. Маркс просто технически не смог бы корректно

сформулировать эту проблему. Его огромная заслуга в том, что он

увидел, что эта проблема существует и поставил вопрос - как решить ее.

Метод, который он предложил, был скорее иллюстрацией проблемы, чем

ее решением.

Суть проблемы проста - описать механизм, посредством которого

обмен по стоимости докапиталистической (патриархальной) рыночной

экономики превратился (трансформировался) в обмен по ценам производства

капиталистической рыночной экономики.

Если такое трансформирование одного способа обмена в другой способ

обмена действительно произошло в истории, то этот процесс можно

описать логически. Но как?

Все это, конечно же, не так. Механизм трансформации, показанный Марксом в таблицах 9-ой главы третьего тома «Капитала», позволяет получить полное решение проблемы, если его выполнить в строгом соответствии с концепцией Маркса.

Все дело в том, что в этих таблицах представлена стоимость чистых продуктов независимых сфер производства, которые я называю в дальнейшем окончательными продуктами.

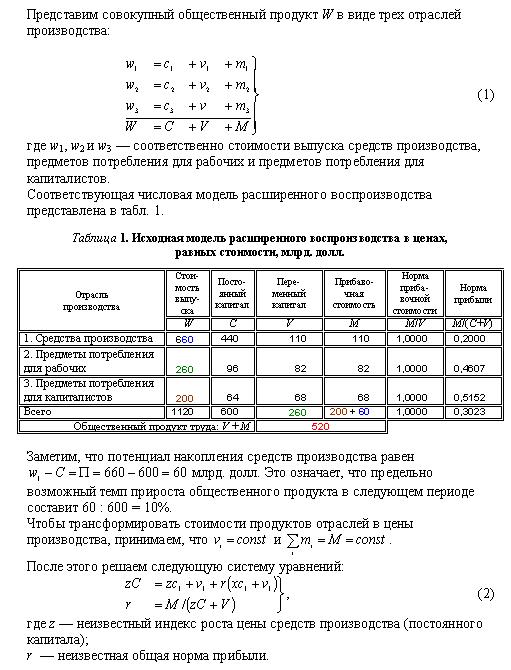

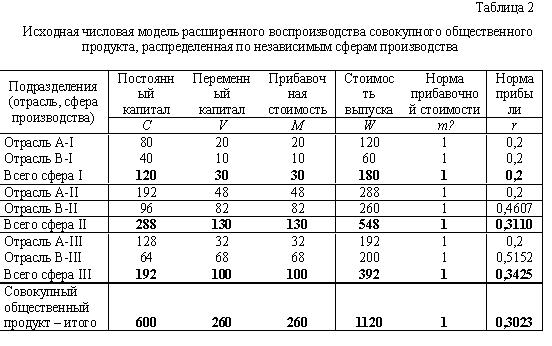

Каким образом вычленить из табл. 1 окончательные продукты? Сделать это достаточно просто (см. табл. 2)

Модель, представленная в табл. 2, описывает результаты производства в трех вначале независимых сферах производства. В первой сфере производства выпускается валовой продукт стоимостью 180 млрд. долл. (ден. единица условная), который состоит из продукта отрасли A-I стоимостью 120 млрд. долл. и продукта отрасли B-I стоимостью 60 млрд. долл. Продукт отрасли A-I представляет собой средства производства, полностью расходуемые в сфере I — 80 млрд. долл. остается в отрасли A-I, а 40 млрд. долл. поступает в отрасль B-I, в которой осуществляется производство конечного продукта сферы I стоимостью 60 млрд. долл. Этот конечный продукт может представлять собой как предмет потребления, так и потенциально накопляемые средства производства, поскольку речь идет о расширенном воспроизводстве. Предполагается, что отрасль B-I выпускает средства производства, отрасль B-II — предметы потребления для рабочих, а отрасль B-III — предметы потребления для капиталистов. Таким образом, национальный доход 260V + 260M расходуется на приобретение предметов потребления для рабочих (260V = 260WB-II), предметов потребления для капиталистов (200M = 200WB-III) и средств производства, подлежащих накоплению (60M = 60WB-I).

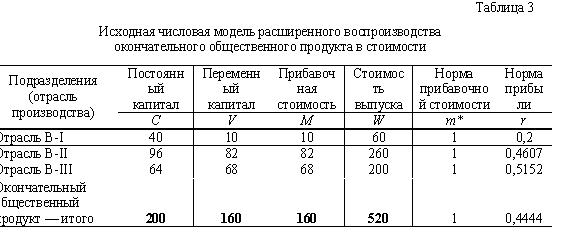

На основании табл. 2 получаем табл. 3.

Далее мы используем метод перераспределения прибыли между отдельными сферами производства в точном соответствии с методом Маркса, примененным им во второй таблице 9-ой главы. Результаты первой итерации Маркса представлены в табл. 4.

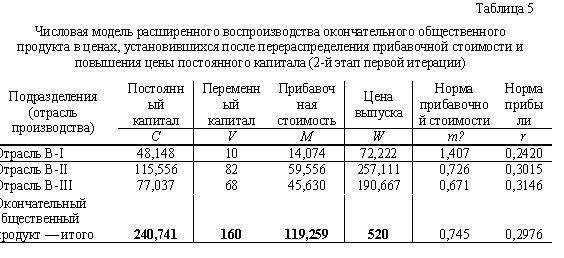

В результате перераспределения прибыли между сферами производства цена производства постоянного капитала на «выходе» увеличилась в 72,222 : 60 = 1,203703704 раза, в то время как на «входе» она осталась без изменения. Собственно здесь Маркс и остановился. Но гипотетически он мог бы продолжить расчеты следующим образом.

На втором этапе расчетов требуется увеличить цену потребленного постоянного капитала C в 1,203703704 раза, не меняя при этом цену выпуска окончательных продуктов. Вследствие этого, например, во второй сфере производства стоимость постоянного капитала увеличится с 96 до 115,556 млрд. долл., а прибыль соответственно снизится с 79,111 до 59,556 млрд. долл. Результаты второго этапа расчетов представлены в табл. 5.

Анализ данных, представленных в табл. 5, показывает, что совокупная прибыль отраслей, производящих окончательные продукты, уменьшилась со 160 до 119,259 млрд. долл. или на 40,741 млрд. долл. Однако прибыль всех отраслей, производящих окончательные продукты, представляет собой лишь часть совокупной прибыли экономики. Вторая часть прибыли входит в постоянные издержки производства наряду со стоимостью переменного капитала.

Так, до начала трансформации (см. табл. 4) стоимость постоянного капитала составляла 200 млрд. долл. Стоимость постоянного капитала равна

C = Va + Ma= Va+ Va х m′ = Va(1 + m′).

Поэтому Va = C / (1 + m′), а Ma = C – Va.

Так как норма прибавочной стоимости m′ = M/V = 1, то в постоянный капитал входил переменный капитал Va = 200 / (1 + m′) = 200 / (1 + 1) = 100 млрд. долл. и прибавочная стоимость Ma = 200 – 100 = 100 млрд. долл. Таким образом, до начала трансформации совокупная прибыль экономики была равна Ma + Mb = 100 + 160 = 260 млрд. долл., а совокупный переменный капитал составлял Va + Vb = 100 + 160 = 260 млрд. долл.

После перераспределения прибавочной стоимости и повышения цены постоянного капитала (см. табл. 5) в стоимость постоянного капитала по-прежнему входит стоимость постоянного капитала Va = 100 млрд. долл., а остаток представляет собой возросшую прибыль, т.е. Ma = 240,741 – 100 = 140,741 млрд. долл. Следовательно, прибыль, входящая в постоянный капитал, возросла со 100 до 140,741 млрд. долл. или на 40,741 млрд. долл. В то же время совокупная прибыль отраслей, производящих окончательные продукты, уменьшилась со 160 до 119,259 млрд. долл. или на 40,741 млрд. долл. В итоге сумма совокупной прибыли и совокупного переменного капитала не изменилась и составляет по прежнему 520 млрд. долл. Эта сумма равна суммарной стоимости всех окончательных продуктов W = WB-I + WB-II + WB-III = 60 + 260 + 200 = 72,222 + 257,111 + 190,667 = 520. Означает это лишь то, что при трансформации вновь созданная за год стоимость не изменяется и составляет 520 млрд. долл.

Однако после второго этапа первой итерации (см. табл. 5) в отраслях вновь устанавливаются дифференцированные нормы прибыли, хотя степень дифференциации оказывается заметно ниже. Это свидетельствует о том, что процесс трансформации еще не завершен и он будет продолжаться до тех пор, пока нормы прибыли в отраслях будут выравнены в общую норму.

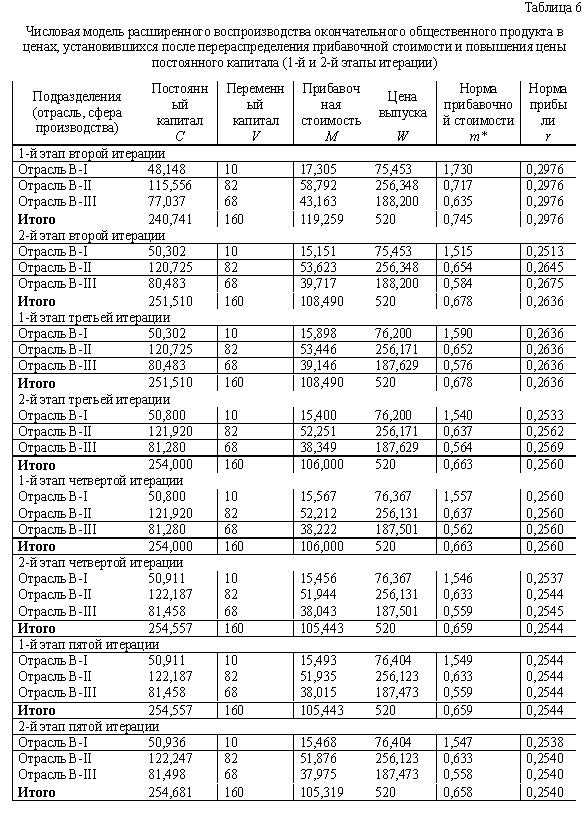

Результаты расчета (до уровня пятой итерации) приведены в табл. 6.

Главный результат состоит в том, что трансформацию стоимостей в цены производства, причем в полном соответствии с концепцией Маркса, можно осуществить без использования каких-либо решений нелинейных систем уравнений, пользуясь, так сказать, четырьмя арифметическими действиями. Заметим, что для иллюстрации процесса трансформации достаточно всего четырех-пяти итераций, а после 21-й итерации достигается предельная точность расчетов, обусловленная современным компьютером. В частности, точное значение индекса роста цены постоянного капитала составляет х = 1,273581229127350, а общей нормы прибыли r = 0,253869375107236.

Это решение совпадает с решением на основе системы уравнений (2), которое раньше было продемонстрировано на данном форуме.

Это означает, что Маркс мог самостоятельно выполнить необходимые расчеты для того, чтобы проиллюстрировать процесс последовательного выравнивания норм прибыли отдельных сфер производства в общую норму прибыли с учетом изменения стоимости постоянного капитала.Можно также утверждать, что в таблицах Маркса, представленных в 9-ой главе третьего тома «Капитала», речь идет о стоимостях товаров и их ценах производства

окончательных продуктов отдельных сфер производства.Однако Маркс показал только

первый этап первой итерации, на основании которого сделал вывод о том, что «подобным же образом в масштабе общества, — если рассматривать все отрасли производства как одно целое, — сумма цен производства произведенных товаров равна сумме их стоимостей» [ Маркс К., Энгельс Ф. Соч., 2-е изд., т. 25, ч.I, с.174]. Но чтобы придти к такому выводу, применяя данный подход к совокупному продукту общества, «необходимо сделать соответственные поправки, так как по отношению ко всему обществу в целом прибыль, заключающаяся, например, в цене льна, не может фигурировать дважды: один раз — как часть цены полотна и другой раз — как прибыль производителя льна» [Маркс К., Энгельс Ф. Соч., 2-е изд., т. 25, ч.I, с.175]. Поправки эти и сводятся к тому, что из совокупного общественного продукта следует удалить все промежуточные продукты (лён), оставив только окончательные продукты (полотно). Что касается второго постулата (сумма прибыли всех различных сфер производства должна быть равна сумме прибавочной стоимости), то сумму прибыли можно определить без затруднений лишь применительно к совокупному общественному продукту. Как определить эту сумму по данным о стоимости окончательных продуктов, было показано выше.

А теперь представьте себе, что вместо окончательных продуктов при трансформации взять продукты взаимосвязанных отраслей из табл. 1, как это делал Борткевич и его последователи. Вы получите ту абракадабру, о которой так долго говорят критики Маркса. Но вины Маркса здесь нет. Просто надо научиться читать произведения Маркса так, как их написал автор, а не вычитывать из них то, чего в них нет.

С уважением,

В. Калюжный