Президент России подписывает необходимые документы. Антиинфляционное ценообразование у госкорпораций. В результате будет открыто внутреннее кредитование в России с ключевой ставкой ЦБ РФ в разумных пределах, скажем - около 0,25% годовых.

Из практики кредитования на Западе известно, что в такой ситуации коммерческие банки выдают кредиты под 2% годовых тем предприятиям, у которых показатель «рентабельность продукции» хотя бы в 2 раза выше, чем процент за кредит. Следовательно, это будет 4%. Это будет базовая рентабельность продукции.

Обязательное условие успешности внедрения алгоритма заключается в том, что обязательно все цены товаров у существующих 'госмонополий должны быть пересчитаны под рентабельность продукции 4%.

Напомню, в учебнике Липсиц И.В. Коммерческое ценообразование: Учебник для вузов. - М.: Издательство БЕК, 1997. - 368 с. опубликовано на стр.169: «В соответствии с ней цена определялась как сумма плановых средних затрат на производство единицы продукции (себестоимость) и нормативной прибыли. Последняя определялась с помощью норматива рентабельности (устанавливаемого в процентах к себестоимости продукции). При этом величина такого норматива рентабельности составляла 3 - 4% практически для всех отраслей промышленности, утверждалась правительством и являлась основой для разработки Госпланом СССР новых прейскурантов.

Соответственно модель определения цен имела вид:.

Ц=3(1+№), (9.1)

где Ц — цена; 3 — затраты; N3 — норматив рентабельности к затратам.

Норматив рентабельности к затратам — ставка, используемая для определения величины удельной прибыли в цене и задаваемая в процентах к средним общим к затратам на производство единицы продукции (себестоимости).'

Скажем, если общая сумма удельных затрат на производство

и продвижение единицы товара составляет 600 тыс. руб., а

(фирма избрала для себя величину наценки на уровне 20%, то цена, определенная с помощью норматива рентабельности к затратам, составит,- тыс. руб.:

Ц=600 (1+0,20) = 720»

«На одиннадцатую пятилетку (1981 - 1985 гг. - СБ.) норматив общей (абсолютной) эффективности по народному хозяйству в целом устанавливается на уровне, практически достигнутом в десятой пятилетке (1976 - 1980 гг. - СБ.), т.е. Ен = 0,14» [Эффективность капитальных вложений: Сборник утвержденных методик. - М.: Экономика, 1983. -128 с, С.15].

Соответственно, срок окупаемости капитальных вложений равен 7,14 года (1,0 : 0,14 = 7,14).

Первая пятилетка в СССР была в 1928 - 1932 гг.

Таким образом, срок окупаемости капитальных вложений в годы первой и второй пятилеток ()СССР был равен 8 лет - 10 лет. Значит для деловой игры и на этапе перехода, когда будет внедряться алгоритм в хозяйственную деятельность национализированных госкорпораций, соответственно, базовый срок окупаемости капитальных вложений принимаем 8 лет +10 лет, или базовая экономическая эффективность капитальных вложений равна 10% - 12,5 %.

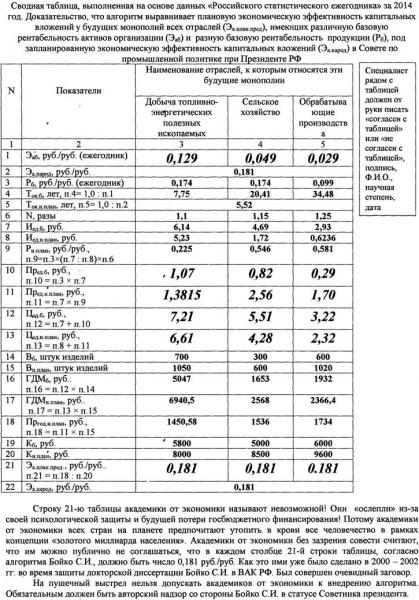

Тогда «точка перегиба» наступает через 100 лет при условии, что плановая себестоимость товара у госмонополии снижается на 15% после каждого технологического обновления производства госмонополии. При этом величина Эа.народ = 0,181 руб./руб., или 18,1%. , чтобы была сопоставимость выполняемых расчетов с опубликованной таблицей в статье в статье Бойко С.И. К вопросу равноэффективного развития государственных монополий Евразии // Наш дом – Евразия. Доклады и материалы Международной конференции. М.: Международный институт Питирима Сорокина – Николая Кондратьева, 2018. – 236 с., С.25 – 37

http://www.eurasian-sp.ru/doklady-i-mat ... -evraziya/ Взаимный переход между показателями базовая «экономическая эффективность капитальных вложений» госкорпорации (Эаб) и «рентабельность продукции» (Ред.б) определяем по формуле:

где Эаб – базовая экономическая эффективность капитальных вложений госкорпорации в пределах 10% - 12,5 % в соответствии с развитием экономики СССР в 1928 - 1932 гг.

________ года,

______%_: 100% =_________ руб. / руб.;

Ток.б – базовый срок окупаемости капитальных вложений,

Кб – базовые капитальные вложения в основные фонды госкорпорации, руб.;

Ред.б – базовая рентабельность продукции, или рентабельность проданных товаров, заключенная в базовой оптовой цене товара госкорпорации, в пределах 3% - 4 % в соответствии с развитием экономики СССР в 1928 - 1932 гг.

_______ года,_______%_: 100% =________ руб. / руб.;

Иед.б - базовая себестоимость единицы товара, руб.;

Вб – базовые годовые натуральные объемы производства госкорпорации, шт.

Допустим, известны:

1)Кб – базовые капитальные вложения, ________________________ руб.;

2) Вб – базовые годовые объемы производства, ___________________ шт.

Рассчитаем показатель Иед.б по формуле:

Рассчитаем годовую выручку госкорпорации, или ее годовую денежную массу в базовом периоде:

Цед б × Вб = ___________× ___________= ___________(руб.).

2. Прогнозные расчеты, выполняемые специалистами госкорпорации

Допустим, специалисты госкорпорации после проектирования, дальнейших трудоемких расчетов запрогнозировали снижение себестоимости единицы того же изделия до ________ %.

до _________ руб. при повышении производительности труда в __________ раз (а).

Итак, имеем следующие данные:

1) Иед.н.прог = ____________ (руб.).

2) Вн прог = Вб × __________ раз (а) = _________×________=___________(шт.).

3) Допустим, качество изделия повышено на _______%, или Nпрог = _______ раз (а).

4) Рассчитаем, согласно алгоритма, прогнозную рентабельность