Здравствуйте, Григорий Сргеевич.

Вы спрашиваете:

Цитата:

1. У Вас в самой верхней части Таблицы рабочие на свою зарплату в 1750 покупают полностью в течение года предметы потребления (для рабочих) тоже на сумму 1750. Таким образом, предметы потребления для рабочих потребляются полностью в течение года и не формируется какой-либо их запас на конец года. НО при этом капиталисты расходуют не всю свою прибыль на покупку предметов потребления капиталистов. Произведено этих предметов на сумму 1250, а съедено за год капиталистами предметов потребления на сумму 1100. Вы указываете, что образовавшийся избыток предметов потребления капиталистов суммой 150 образует фонд для оплаты новой рабочей силы будущего года. Но ведь рабочие потребляют предметы потребления рабочих, а не капиталистов. Им, скажем, вовсе не нужны яхты, виллы на лазурном берегу, изысканные часы или ручки. Я не думаю, что можно ставить знак равенства между качеством предметов потребления рабочих и капиталистов. Возможно, правда, что я просто не понимаю ещё Вашей интерпретации цифр.

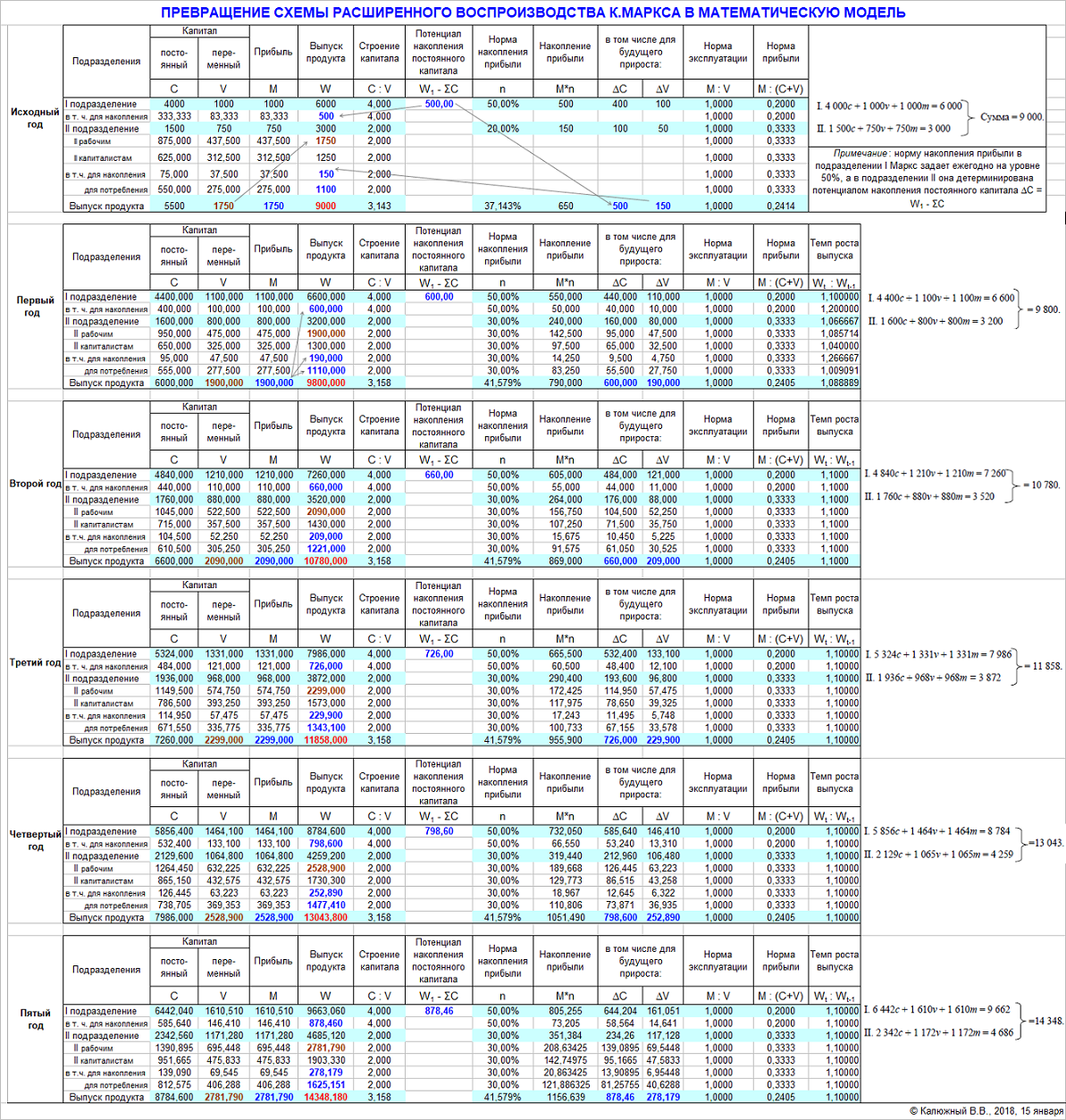

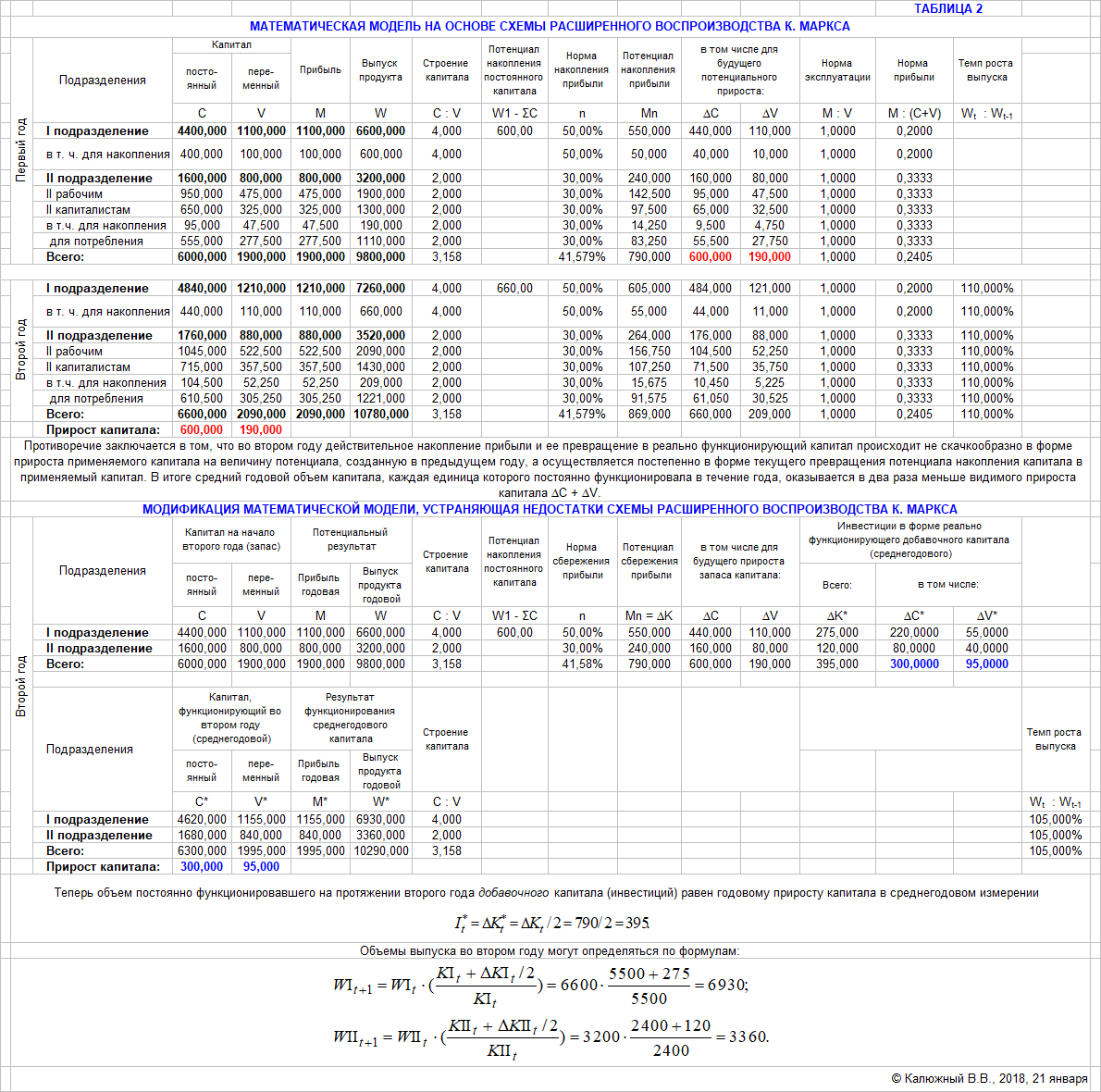

За год выпускается 1750 + 150 = 1900 предметов потребления рабочих, из которых 1750 покупается на зарплату рабочих текущего года, 150 покупают капиталисты на свою прибыль с тем, чтобы начать производство в следующем году с переменным капиталом, увеличенным с 1750 до 1900.

Свою прибыль в текущем году капиталисты расходуют на покупку предметов потребления капиталистов (1100), предметов потребления рабочих для накопления капитала (150) и средств производства для накопления капитала (500), т.е. 1100 + 150 + 500 = 1750.

Для упрощения в моей дифференциации схемы Маркса принято, что органическое строение капитала в сфере производства предметов потребления рабочих и в сфере производства предметов потребления капиталистов (предметов роскоши) одинаково. Поэтому может показаться, что речь идет об одних и тех же товарах. На самом деле это разные товары. При желании можно понизить органическое строение капитала в сфере производства предметов роскоши, увеличив соответственно это строение в сфере производства предметов потребления рабочих.

Вы, Григорий, не учитываете, что выпуск предметов потребления в объеме 150 — это не предметы роскоши, а предметы потребления рабочих, но в текущем году потребляемые капиталистами как составная часть будущего переменного капитала.

Цитата:

2. У Вас внизу верхней таблицы суммы по столбцам озаглавлены "Выпуск продукции". Но ведь выпуски (W1; W2; W3) получаются суммированием по строкам, а не столбцам. А суммирование по столбцам даёт: перенесённую часть стоимости (С), доход рабочих за год (V) и годовую прибыль капиталистов (М). Возможно, это описка?

Вообще говоря, это не описка, а форма модели. Ведь С+V+M = W (выпуск) и W1+W2+W3 = W (выпуск). Однако суммирующая строка отражает стоимостную структуру выпуска, а суммирующий столбец — натуральную структуру выпуска.

Возможно я здесь чего-то недокумекал и суммирующую строку можно было назвать просто суммой. Маркс вообще обходился без суммирующей строки и ничего страшного.

Цитата:

3. Новые средства производства обычно закупаются в течение года не для того, чтобы пылиться на складе. Такой простой оборудования - это всегда потери, потому что оборудование устаревает и теряет свою стоимость. Кроме того приходится оплачивать дополнительные издержки по хранению не работающего оборудования. Поэтому купленные средства производства вводятся в действие как можно скорее. Запасы (оборудования), конечно, образуются на конец года (не всё удаётся запустить в течение года), но размер этих новых запасов средств производства меньше, чем размер годовых расходов капиталистов на покупку новых средств производства в течение года. Например, капиталист приобретает оборудование по производству попкорна и необходимое для производства сырьё - кукуруза и растительное масло,... и уже через день это производство начинает функционировать.

https://www.openbusiness.ru/html/popcorn1.htmПокупка этого оборудования фиксируется под рубрикой чистых инвестиций и осуществляется из прибыли капиталиста, НО это оборудование, поскольку оно включено в процесс производства, уже не входит в рубрику запасов на конец года, то есть, его нельзя рассматривать как часть прироста постоянного капитала ΔС. Напротив, как только это оборудование начинает функционировать, оно должно быть включено в рубрику С как часть постоянного (основного) капитала, а перерабатываемые кукуруза и подсолнечное масло также должны быть учтены в рубрике С как часть постоянного (оборотного) капитала: сырьё и вспомогательный материал, используемый в течение года.

Я думаю, что для решения практических задач, С-V-M таблица расширенного производства за год должна быть построена таким образом, чтобы отражать все нюансы реального процесса расширения производства, который протекает непрерывно, а результаты его за год фиксируются в форме C-V-M матрицы.

Все эти мысли, Григорий, возникают у Вас из-за того, что Маркс рассматривает модель воспроизводства при одном обороте оборотного капитала за год и при норме износа основного капитала = 100%. Я сохранил эти его предпосылки.

Сам Маркс писал о своей схеме следующее:

«Следует заметить, что при этом изображении накопления не точно представлена стоимость постоянного капитала, поскольку он составляет часть стоимости товарного капитала, в производстве которого этот постоянный капитал принимает участие. Основная часть вновь накопленного постоянного капитала входит в товарный капитал лишь постепенно и периодически, соответственно различной природе этих элементов основного капитала; поэтому в тех случаях, когда сырье, полуфабрикат и т. д. в большом количестве входят в производство товаров, наибольшая часть этого товарного капитала состоит из возмещения составных частей оборотного постоянного капитала и переменного капитала. (Однако такой метод изложения можно применить благодаря обороту оборотных составных частей; таким образом предполагается, что оборотная часть вместе с присоединенной к ней частью стоимости основного капитала в течение года совершает такое число оборотов, что общая сумма стоимости произведенных товаров равна стоимости всего совокупного капитала, входящего в производство данного года.) Но там, где в производство с применением машин входит не сырье, а только вспомогательные материалы, там элемент труда = v должен снова проявиться в товарном капитале как его большая составная часть. В то время как при определении нормы прибыли прибавочная стоимость исчисляется на весь капитал, независимо от того, много или мало стоимости периодически передают продукту составные части основного капитала, — при определении стоимости каждого периодически производимого товарного капитала основную часть постоянного капитала необходимо учитывать лишь в той мере, в какой она в среднем вследствие износа передает стоимость самому продукту.» (т.24, с.594).

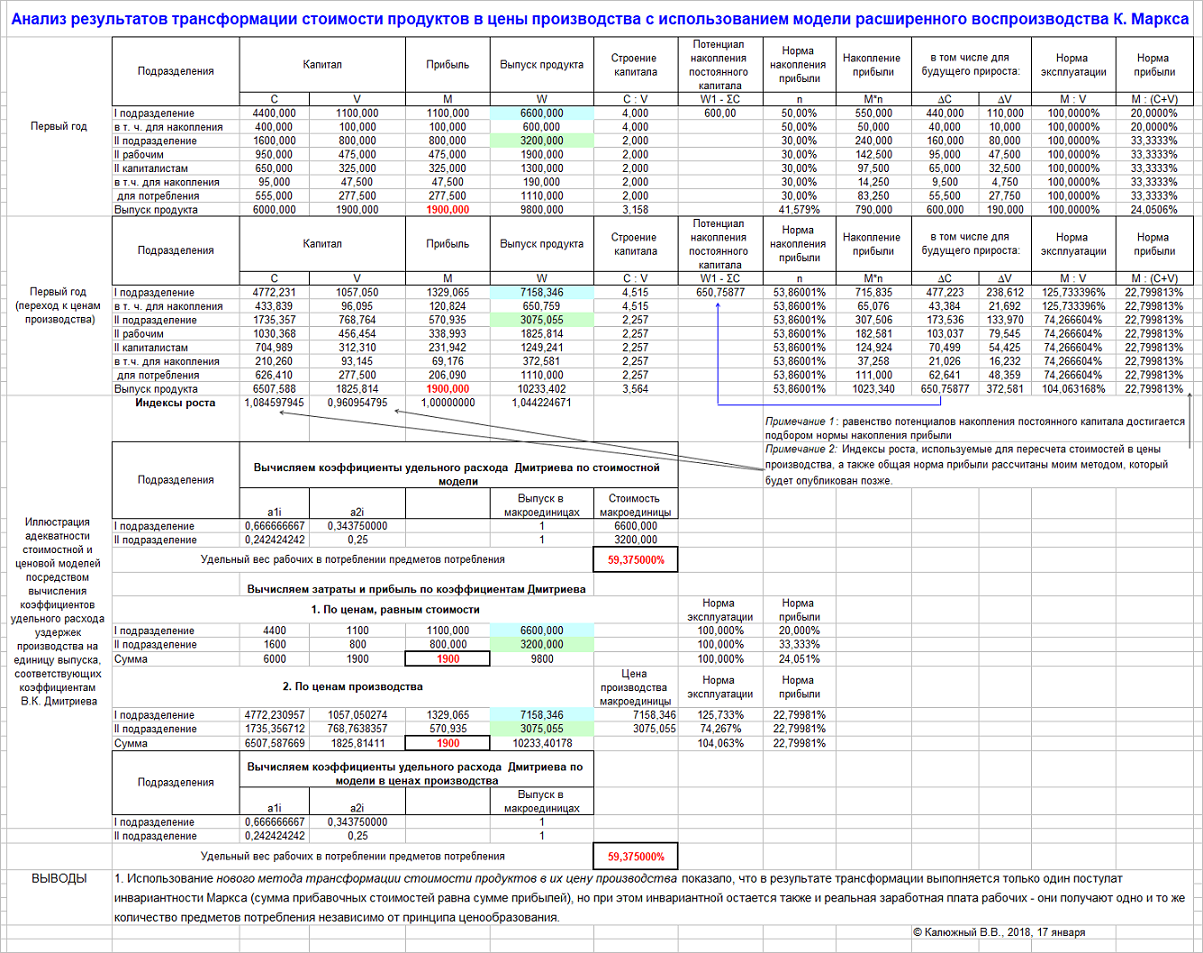

Я уже писал, что этот вопрос рассматривается в моей статье

http://www.socintegrum.ru/Kalyuzhnyi_VV_4.pdfПрежде всего, чтобы совершенствовать схему расширенного воспроизводства Маркса, необходимо вначале четко представлять, для каких целей будет использоваться усовершенствованная модель: для трансформации цен, или для исследования неравномерности развития двух подразделений в условиях трудосберегающего технического прогресса.

Возможно, очевидно, и другое использование схемы, например, для решения, как Вы пишете, практических задач, если эти задачи не совпадают с обозначенными мною выше.

С уважением,

Валерий

P.S. Рекомендую также прочитать мою статью

http://www.socintegrum.ru/Kalyuzhnyi_VV_2.pdf которая также базируется на модели расширенного воспроизводства Маркса, хотя в статье об этом умалчивается. В статье показано, что происходит с темпом роста, если осуществляется переход от одного равновесного роста к другому, но при повышении нормы накопления прибыли. Аналогичное происходит и в схеме Маркса.