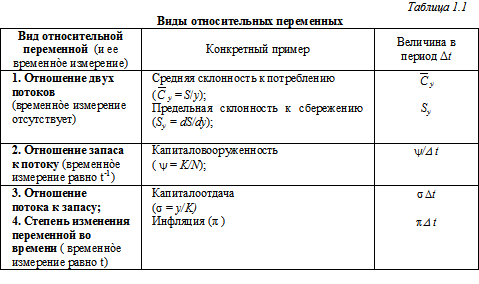

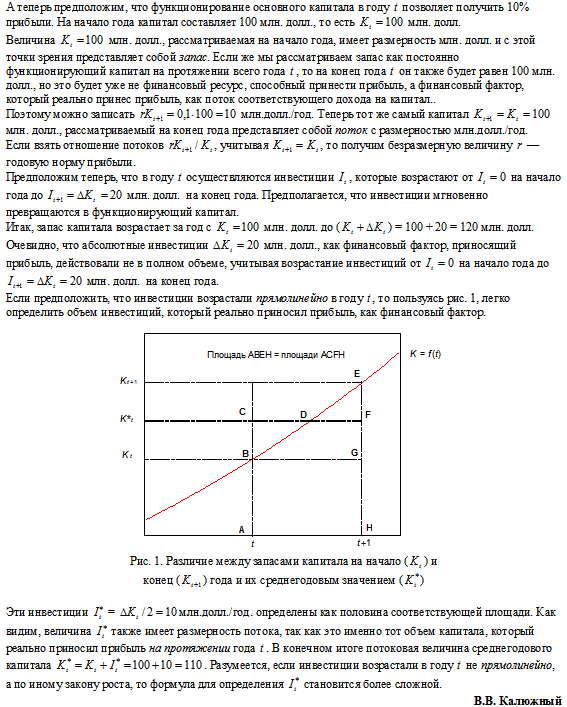

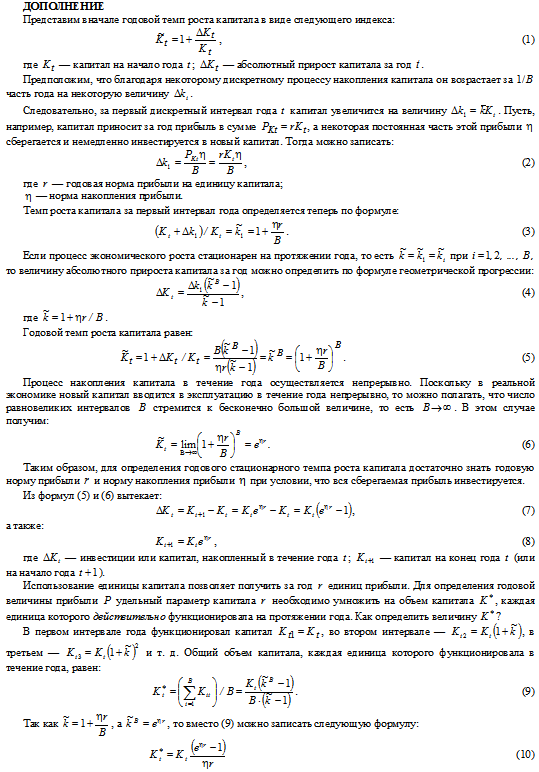

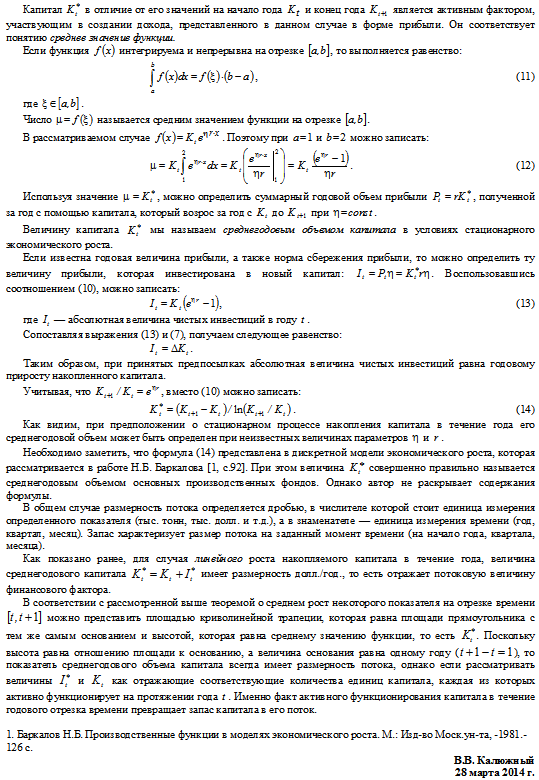

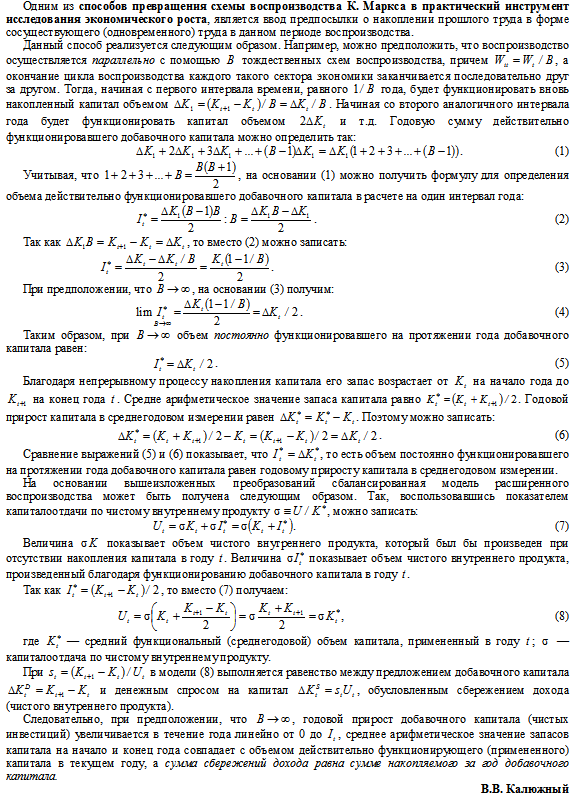

Здравствуйте, уважаемый Григорий!Григорий писал(а):

Вы приводите формулу:Цитата:

На практике среднегодовая стоимость основных фондов Фсрг определяется по формуле:

Фсрг = Фнг + Фвв*(n1)/12 – Фвыб*(n2)/12,

где Фнг — стоимость основных фондов на начало года, руб.; Фвв — стоимость введенных основных фондов, руб.; Фвыб — стоимость выбывших основных фондов, руб.; n1 и n2 — количество месяцев функционирования введенных и выбывших основных фондов, соответственно.

http://www.center-yf.ru/data/Buhgalteru ... -fondy.php

Цитата:

При оценке основных фондов различают стоимость на начало года и среднегодовую.

Среднегодовая стоимость основных фондов Фсрг определяется по формуле:

Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12,

где Фнг - стоимость основных фондов на начало года, руб.; Фвв - стоимость введенных основных фондов, руб.; Фвыб - стоимость выбывших основных фондов, руб.; n1 и n2 - количество месяцев функционирования введенных и выбывших основных фондов, соответственно.

Источник: http://www.center-yf.ru/data/Buhgalteru ... -fondy.php Размерность СРЕДНЕГОДОВОЙ СТОИМОСТИ основных фондов ТАКАЯ ЖЕ, как размерность фондов на начало или на конец года (доллары). Это ясно уже из того, что в правой части первое слагаемое - размерность на начало года (в рублях), а два других слагаемых считаются умножением введённых и выбывших фондов на безразмерный множитель (n1/12 и n2/12).

Ваше обоснование "поточности" показателя K*

(Текст от Пт мар 28, 2014 1:06) мне кажется искусственным. У меня такое впечатление, что Вы этими рассуждениями пытаетесь сами себя убедить, что К* - это поток. А это никакой не поток, а всего лишь среднее значение капитала за год. Думаю, что это - логическая ошибка: средняя величина за какой-либо год не имеет смысла потока и не измеряется как нечто, делённое на год. Смысл среднегодовой величины даёт теорема о среднем и среднее за год имеет ту же размерность, что и величина, которую усредняют.

От операции усреднения размерность величины не меняется. Поэтому доллары так и останутся долларами. Возможно, Вас ввело в заблуждение само название "что-то за год", - это как бы что-то поделить на год, но это не так.

Поток всегда является СКОРОСТЬЮ по самому смыслу этой величины. Что-то меняется со временем и скорость изменения - это и есть поток, а то, что при этом меняется - запас. По этой причине инвестиции (скорость изменения основного капитала) - это действительно потоковая переменная, но сам основной капитал (на начало ли, на конец ли года или его среднегодовое значение) - это запас. Да, этот запас меняется со временем. Поэтому изучать этот процесс надо с помощью дифференциальных уравнений, а не дискретных моделей. Мне кажется, Вы с самого начала выбрали не тот путь, начав с соотношений для дискретной величины. Наоборот надо было написать сначала дифференциальные уравнения. Потом их проинтегрировать. Потом, зная решение, перейти к дискретным величинам - интегралам за год. Тогда всё было бы логически корректно.

С точки зрения логики среднее значение K* нельзя называть потоком. Если это "поток", то в какой резервуар он втекает - какая величина прирастает, благодаря этому потоку? Если есть поток - то всегда должен быть и запас, связанный с потоком уравнением:

Производная от "запаса" = "потоку".

Значит, Ваш "запас" - это интеграл от среднегодового капитала K*? Бессмыслица.

В тексте от Пт мар 28, 2014 8:57 Вы даёте своеобразный вывод (с помощью ряда) известного решения экспоненциального роста капитала. Проще было сразу написать дифференциальное уравнение и его решение:

dK/dt = a * K

K(t) = K(0) * Exp{a*t}

где а - норма роста капитала.

Плохо вижу Ваши обозначения, но смысл тот же. Ваша формула (10) в этом тексте для К* - это просто среднее значение за год при экспоненциальном росте капитала. Как и любое среднее за год, размерность К* будет совпадать с размерностью Kt (доллар). Формула (14) очевидна. Достаточно подставить в неё K(t) = K(0) * Exp{a*t} для двух моментов - на начало и конец года и получим К*.

К сожалению, никакого доказательства, что К* поток я не увидел в этих Ваших текстах.Может, я просто Вас не понимаю. Всё-таки Вы экономист по специальности и мыслите немного иначе. Я же привык к чётким формулам и однозначности в определениях.

Я ещё спрашивал про формулу (4) - откуда Вы её взяли и почему в ней стоят параметры качества предыдущего года, а не текущего?

Вообще я давно заметил, что у математиков отсутствует способность схватывать сущность экономических явлений.

Вы, например, считаете, что как и у любого среднего за год, размерность К* будет совпадать с размерностью Kt (доллар). Но это ошибочное мнение.

Предположим, что известны величины запаса капитала на начало года t (Kt) и на конец года t (Kt+1). Да, эти две величины имеют размерность (долл.). Но после вычисления средней функциональной (в простейшем случае — средней арифметической) получаем следующую размерность

(1)

........ Кt* = (Kt + Kt+1) / 2 = долл./год, так как доллары делятся на число лет.

Далее, вы считаете, что разность (Kt – Kt+1) = дKt или величина инвестиций в абсолютном измерении имеет размерность «потока». На самом деле эта величина имеет размерность «запаса».

Если же мы перейдем к величине инвестиций в среднегодовом (среднем функциональном) измерении, то получаем новую размерность

(2)

........ It* = (Kt+1 – Kt)/2 = долл./год, так как и здесь доллары делятся на число лет.

Из формулы (2) следует:

2

хIt* = Kt+1 – Kt

(3)

........ Kt+1 = Kt + 2

хIt*

Подставив (3) в (1), получим

(4)

........ Кt* = (Kt + Kt + 2

хIt*)/2 = Kt + It*.

Так как Кt* и It* имеют размерность потока, то и Kt в (4) имеет размерность потока, так как величина Kt активно используется как фактор получения прибыли в течение года t, а не на какой-то момент времени (начало года, конец года).

Вообще, чтобы отличать потоки и запасы капитала, я бы обозначал запасы как Kt, а потоки как Kt, t+1.

Что касается вопроса по формуле (4), то ее первое слагаемое в квадратных скобках отвечает на вопрос какой объем ВВП в году t+1 будет создан старым капиталом, перешедшим с предыдущего года t. Следовательно, и параметры качества капитала

a, v, r должны относиться к году t.

Ваши утверждения, уважаемый Григорий, что величина инвестиции (скорость изменения основного капитала) — это действительно потоковая переменная — грубо ошибочны и опровергаются следующим элементарным примером.

Предположим, что

Kt = 100 млн. долл.

Kt+1 = 130 млн. долл.

Тогда инвестиции = 130 – 100 = 30 млн. долл. Если эти инвестиции — потоковая величина, а годовая норма прибыли равна 10%, то эти инвестиции должны принести за год 30*0,1 = 3 млн. долл. прибыли. Поскольку капитал, примененный в течение года равен 100 млн. долл., то он принесет 100*0,1 = 10 млн. долл. прибыли. Итого общая прибыль за год будет равна 3 + 10 = 13 млн. долл.

Однако любой мало мальки грамотный экономист вам скажет, что за год при указанных условиях будет получена прибыль в размере [(100 + 130)/2]*0,1 = 11,5 млн. долл., но не 13 млн. долл.!

Следовательно, инвестиции в абсолютном измерении = 30 млн. долл. не являются потоковой величиной. Таковой являются инвестиции в среднегодовом измерении = 15 млн. долл.

С уважением,

ВалерийP.S. Вообще давно пора подумать о модернизации формата форума. На многих форумах можно без труда писать формулы во всей их красе, а здесь мы должны ухищряться, чтобы написать элементарное алгебраическое выражение.