|

| Вычислитель |

|

Зарегистрирован: Ср мар 01, 2006 12:58 am

Сообщения: 6023

Откуда: г. Владивосток

|

Валерий писал(а): Бойко Сергей Иванович писал(а): Олег Колесников писал(а): Так зачем они поместили в одну формулу с живым трудом еще и с - капитал, который реально учесть не умели??? Как тут не возникнуть проблеме трансформации?

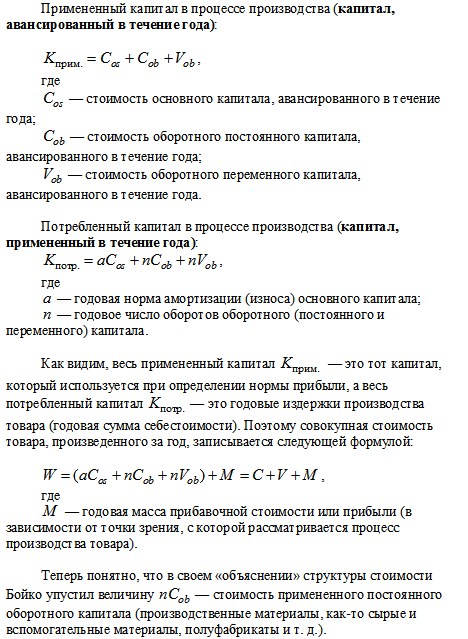

Олег, в стоимости товара под символом С следует понимать "потребленный капитал", или величину амортизационных отчислений. Все правильно. Есть еще "примененный капитал". Это - цена техники, зданий, то есть капитальные вложения в технику, здания. Капитальные вложения у Маркса присутствуют при определении нормы прибыли. И то оборотный капитал (материалы и зарплата) исчисляется по отношению к их (изделий) изготовлению в течение календарного года. Похоже, что Вы не очень хорошо знаете экономику предприятия и страны в целом. Почитайте мою научную монографию. Там все это разложено подробно. Полезностно-трудовая теория стоимости (синтез основ теории предельной полезности с основами трудовой теории стоимости)/ Бойко С.И.; Дальневост. госуд. мор. акад. - Владивосток, 1998.-381 с. -Библиогр. 189 назв. - Рус. - Деп. в ИНИОН РАН, 8.12.98, № 54103 http://serboyko.narod.ru/monografiaBoyko.docПотрясающее научное невежество дОцента Бойко С.И.! В одном сообщении сразу три искажения теории Маркса. Разумеется, в монографии Бойко их заметно больше, однако рассмотрим то, что Бойко высветил только что. Искажение первое.Цитата: «… В стоимости товара под символом С следует понимать "потребленный капитал", или величину амортизационных отчислений». В стоимости товара под символом С Маркс понимает прежде всего постоянный капитал. «Итак, та часть капитала, которая превращается в средства производства, т. е. в сырой материал, вспомогательные материалы и средства труда, в процессе производства не изменяет величины своей стоимости. Поэтому я называю ее постоянной частью капитала, или, короче, постоянным капиталом.

Напротив, та часть капитала, которая превращена в рабочую силу, в процессе производства изменяет свою стоимость. Она воспроизводит свой собственный эквивалент и сверх того избыток, прибавочную стоимость, которая, в свою очередь, может изменяться, быть больше или меньше. Из постоянной величины эта часть капитала непрерывно превращается в переменную. Поэтому я называю ее переменной частью капитала, или, короче, переменным капиталом. Те самые составные части капитала, которые с точки зрения процесса труда различаются как объективные и субъективные факторы, как средства производства и рабочая сила, с точки зрения процесса увеличения стоимости различаются как постоянный капитал и переменный капитал».

Маркс К., Энгельс Ф. Соч., 2-е изд., т.23, с.220.

Как видим, в стоимость товара входит не только стоимость потребленных средства труда (амортизация или износ), но и стоимость сырого материала (предметов труда) и вспомогательных материалов. При этом, рассматривая совокупную величину постоянного капитала С и переменного капитала V, то есть K = C + V, Маркс различает две фундаментальные категории: потребленный капитал и примененный капитал, которые могут быть рассмотрены на основе вспомогательных категорий основного капитала и оборотного капитала. «Различие, как оно представляется теперь с точки зрения противоположности между оборотным и основным капиталом, состоит лишь в следующем: стоимость средств труда, примененных для производства товара, лишь по частям входит в стоимость товара и потому по частям же возмещается при его продаже, а следовательно, и вообще возмещается лишь по частям и постепенно. С другой стороны, стоимость рабочей силы и предметов труда (сырья и т. п.), примененных для производства товара, целиком входит в товар и потому целиком возмещается при его продаже».

Маркс К., Энгельс Ф. Соч., 2-е изд., т.24, с.246.

«Оборотный капитал, примененный в одном рабочем периоде, не может быть применен в новом рабочем периоде, пока он не закончит своего оборота, не превратится в товарный капитал, из него — в денежный капитал, а из этого последнего опять в производительный капитал. Поэтому, чтобы за первым рабочим периодом тотчас, без перерыва, последовал второй, приходится снова авансировать капитал и превращать его в оборотные элементы производительного капитала, и притом авансировать в количестве, достаточном для того, чтобы заполнить пробел, образуемый периодом обращения оборотного капитала, авансированного на первый рабочий период».

Маркс К., Энгельс Ф. Соч., 2-е изд., т.24, с.313.

Кроме того, Маркс различает капитал, примененный в течение года, и капитал, авансированный в течение года. Маркс показал, что подобно стоимости всякого отдельного товара, стоимость всего годового продукта в каждом подразделении тоже распадается на с + v + m. «Часть стоимости, а именно c, представляющая постоянный капитал, потребленный в процессе производства, по своей величине не совпадает со стоимостью постоянного капитала, примененного в этом процессе производства. Правда, производственные материалы потребляются при этом целиком, и потому их стоимость целиком переносится на продукт. Но лишь некоторая часть примененного основного капитала потребляется целиком, и, следовательно, лишь стоимость этой части переходит на продукт. Другая часть основного капитала, т. е. машины, здания и т. д., существует и продолжает функционировать по-прежнему, хотя стоимость этого основного капитала и уменьшилась вследствие годового износа. Если мы рассматриваем стоимость продукта, то этой продолжающей функционировать части основного капитала для нас не существует».

Маркс К., Энгельс Ф. Соч., 2-е изд., т.24, с.446.

Сложность понимания «Капитала» Маркса заключается в том, что капитал, примененный в течение года соответствует понятию потребленный капитал, а капитал, авансированный в течение года — понятию примененный капитал. Более того, в первом томе «Капитала» Маркс ввел такую предпосылку: «… Там, где из общей связи изложения не вытекает обратное, под постоянным капиталом, авансированным на производство стоимости, мы всегда подразумеваем только стоимость потребленных в производстве средств производства».

Маркс К., Энгельс Ф. Соч., 2-е изд., т.23, с.224.

Однако все возможные сомнения в справедливости Марксовых определений структуры капитала рассеиваются после прочтения главы четвертой третьего тома «Капитала» ВЛИЯНИЕ ОБОРОТА НА НОРМУ ПРИБЫЛИ, которую Энгельс специально написал сам. «… Какова именно величина переменного капитала в данном предприятии, этого в большинстве случаев не знает и сам капиталист. В восьмой главе второй книги мы видели и в дальнейшем еще увидим, что единственное различие в капитале, которое воспринимает капиталист как существенное, есть различие между основным и оборотным капиталом. Из кассы, в которой хранится часть оборотного капитала, имеющаяся в его распоряжении в денежной форме, — если она не лежит в банке, — он берет деньги на заработную плату, из той же самой кассы он берет деньги на сырье и вспомогательные материалы, и все эти расходы записывает на один и тот же счет. А если бы даже ему пришлось вести особый счет выдаваемой заработной платы, то этот счет в конце года показал бы сумму выплаты, т. е. vn, но не величину самого переменного капитала v. Чтобы выяснить последнюю, капиталисту пришлось бы сделать особый подсчет, пример которого мы сейчас приведем».

Маркс К., Энгельс Ф. Соч., 2-е изд., т.25, ч.1, с.85.

Не прибегая к воспроизведению этого особого подсчета, его итоги в математической форме можно записать так:  Искажение второе. Искажение второе. Цитата: Есть еще "примененный капитал". Это - цена техники, зданий, то есть капитальные вложения в технику, здания. На самом деле в примененный постоянный капитал входит не только полная стоимость основного капитала: машин, орудий труда, построек, рабочего скота и т. д., но и стоимость оборотного постоянного капитала, авансированного в течение года, т.е. Cob. Искажение третье. Цитата: Капитальные вложения у Маркса присутствуют при определении нормы прибыли. И то оборотный капитал (материалы и зарплата) исчисляется по отношению к их (изделий) изготовлению в течение календарного года. При определении нормы прибыли оборотный капитал (материалы и зарплата) исчисляется не по отношению к их (изделий) изготовлению в течение календарного года, а в течение одного периода оборота оборотного капитала = 365/n дней (см. Маркс К., Энгельс Ф. Соч., 2-е изд., т.25, ч.1, с.80-87). Что касается утверждения О. Колесникова о классиках, которые Цитата: … поместили в одну формулу с живым трудом еще и с - капитал, который реально учесть не умели то в формуле стоимости суммируется стоимость затрат прошлого живого труда С со стоимостью, вновь созданной текущим живым трудом (V+M). Никакого противоречия в этом ни один в мире экономист еще ни разу не увидел (разумеется, если это экономист). А вот производственные факторы образования стоимости — (средства и предметы труда) и рабочую силу, — суммировать нельзя. Калюжный, не занимайся подлогами. В стоимости товара основной капитал представлен в виде амортизационных отчислений.

_________________

Экономисты РАН отменили закон стоимости Маркса. Это – их бред http://www.arsvest.ru/archive/issue897/ ... 19253.html. Алгоритм планирования меновой стоимости в Microsoft Excel http://serboyko.narod.ru/Excelvir.xls . Сначала скачать.

|

|