Здравствуйте, уважаемый Григорий!Григорий писал(а):

Марксистский анализ современного российского капитализма.Статья А. Фролова

"Спор о развитии капитализма в России"http://www.sovross.ru/modules.php?name= ... sid=595655Анализ выполнен на статистических данных и с использование схемы разложения Маркса c + v + m.

Интересно узнать мнение Валерия как знатока теории Маркса - всё ли правильно сделано Александром Фроловым в его сведении статистических данных к марксовой схеме и верны ли, на Ваш взгляд, те выводы, к которым он приходит в результате этого исследования?

Александр Фролов пишет:

Далее он продолжает:

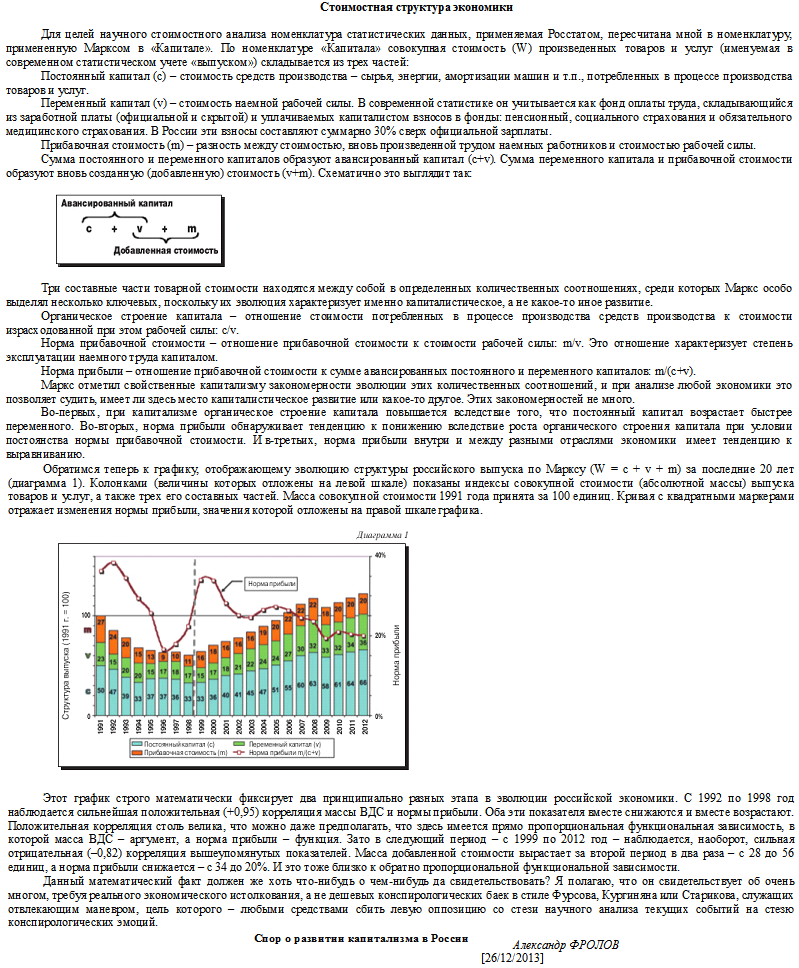

Однако если руководствоваться все же элементарной арифметикой, то налицо два прямо противоположных экономических процесса, рубеж между которыми пролег в конце 90-х годов ХХ века.

В первом периоде масса прибавочной стоимости резко падает в три раза, а норма прибыли снижается в два с лишним раза. Между тем богатство класса экспроприаторов продолжает расти – потребление, как показано в моей первой статье, не только не снижается, но обнаруживает тенденцию к повышению. Разумеется, никаким капитализмом здесь еще и не пахнет. Это откровеннейший и примитивнейший грабеж общенародного достояния, игнорирующий и оттесняющий на задний план «правильное» капиталистическое извлечение прибавочной стоимости путем эксплуатации наемного труда. «Классическая» прибавочная стоимость, извлекаемая эксплуатацией наемного труда, никоим образом не являлась основным источником обогащения. Следует помнить, что в 1992 году доля государственной собственности одномоментно снизилась с 91 до 26%. И это означало, что владение, пользование и распоряжение прибавочной стоимостью перешло из рук государства в руки какого-то иного субъекта. Что это за иной субъект, как его характеризовать и именовать? Называть его капиталистом нет никаких оснований. Поэтому назовем его экспроприатором, вспомним откровения Багарякова. Доходы от грабежа не вкладывались в экономику, а вывозились за рубеж, расходовались на личное потребление в виде дворцов, яхт и роллс-ройсов, или, на худой конец, помещались в банки и вкладывались пирамиду ГКО. Именно в период расцвета грабежа расцвела и набрала политическую силу «семибанкирщина». Завершился сей расцвет крахом государственной финансовой пирамиды и дефолтом-98.

Однако еще во второй половине 90-х годов наиболее дальновидные олигархи-банкиры приступили к конвертации своих нажитых грабежом спекулятивных капиталов в капиталы производственные, дабы обернуться олигархами-промышленниками. Старт был дан преступными «залоговыми аукционами» 1995 года, после чего банк «Менатеп» Ходорковского–Невзлина превратился сначала в «Роспром», а затем в «Юкос», ОНЭКСИМБАНК Потанина превратился в «Норникель», Объединенный банк Абрамовича–Березовского–Патаркацишвили превратился в «Сибнефть» и т.д. Переход от грабежа к «правильному» извлечению прибавочной стоимости стал «лозунгом дня». Те же олигархи – типа Гусинского, Смоленского, Виноградова, – которые не озаботились своевременной конвертацией спекулятивного капитала в производственный, канули в неизвестность, где доедают остатки своего былого богатства.

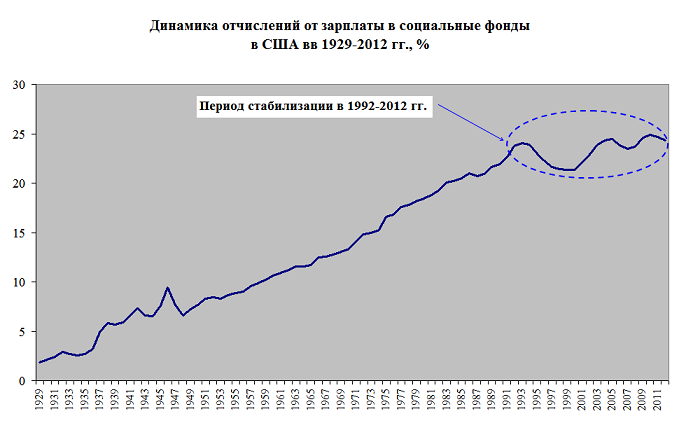

Качественным рубежным скачком в переходе от прежней модели накопления к новой был ознаменован экономическими катаклизмами 1998–1999 годов, вызвавшими помимо всего прочего и крупную перестановку сил в политической надстройке. На смену Ельцину, как вождю грабежа путем «проедания», явился Путин, как вождь грабежа путем «созидания»… прибавочной стоимости. На графике отчетливо видно, что 1998–1999 годы были, с одной стороны, дном экономического спада, а с другой – моментом резкого всплеска как абсолютной величины прибавочной стоимости, так и норм прибыли и прибавочной стоимости как показателя интенсивности эксплуатации наемного труда.

Очередной период – период развития российского капитализма – характеризуется следующими цифрами. По сравнению с минимальными показателями «эпохи грабежа» максимальные показатели «эпохи созидания» выросли так: постоянный капитал – ровно в 2 раза; оплата труда – в 2,4 раза; авансированный капитал – в 2,1 раза; прибавочная стоимость – в 2,4 раза; добавленная стоимость – ровно в 2 раза. То есть экспроприатор превратился в капиталиста и дальше был вынужден все больше и больше действовать именно как капиталист, а не как банальный грабитель. А раз так, то он все больше и больше вынужден был бессознательно подчиняться объективным (количественным) закономерностям роста капиталистического производства.

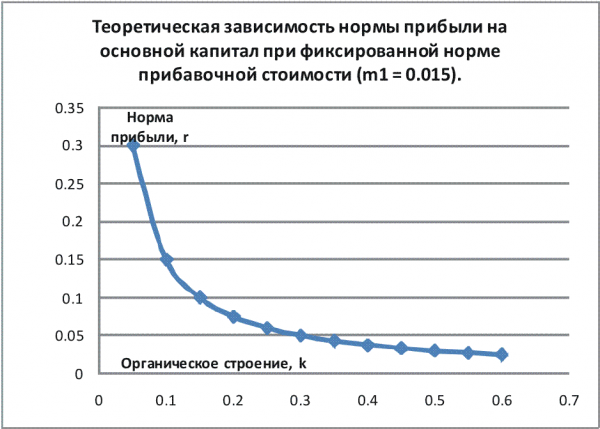

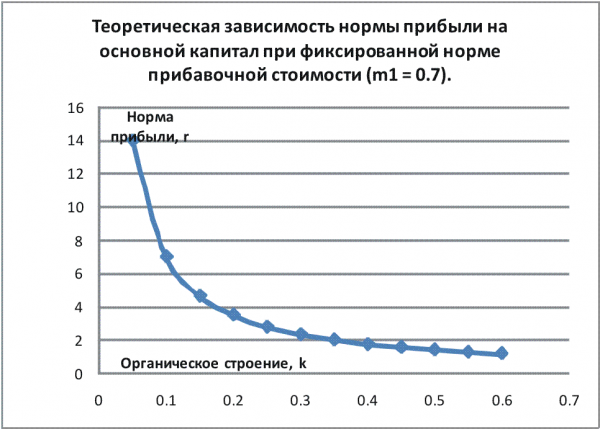

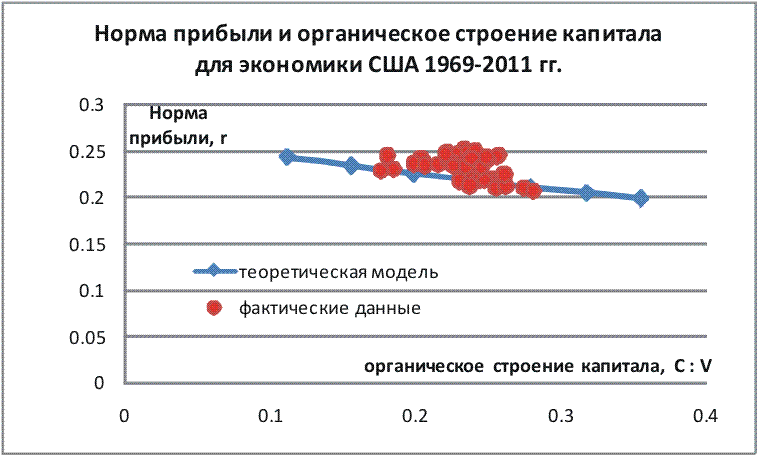

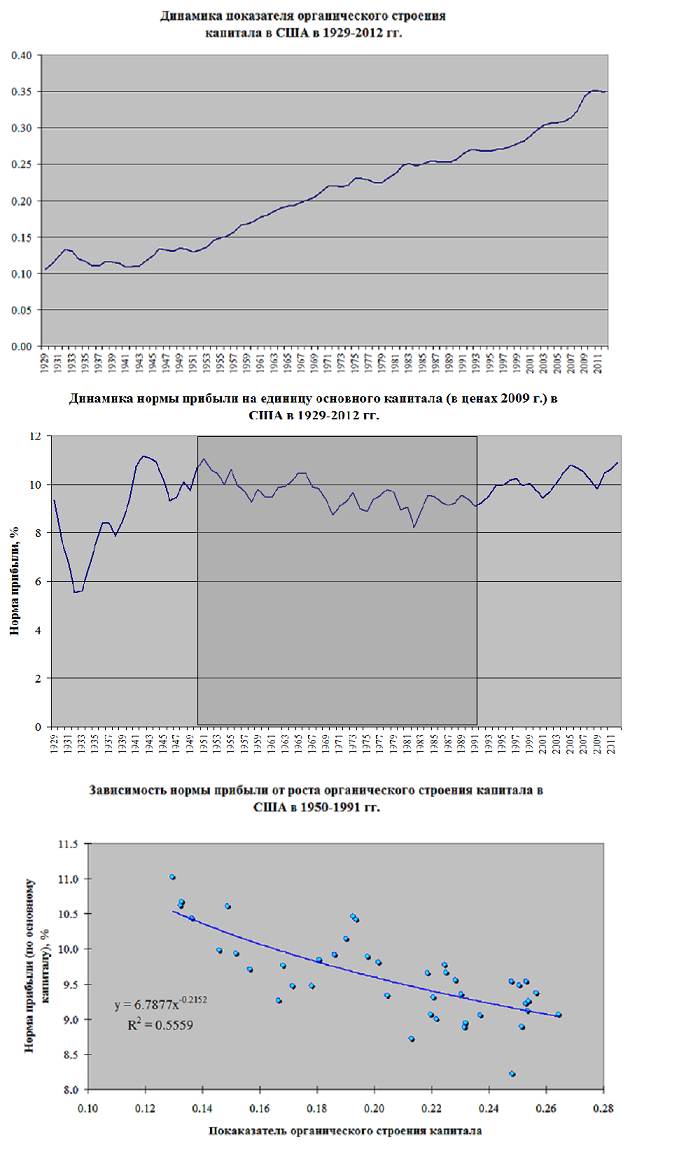

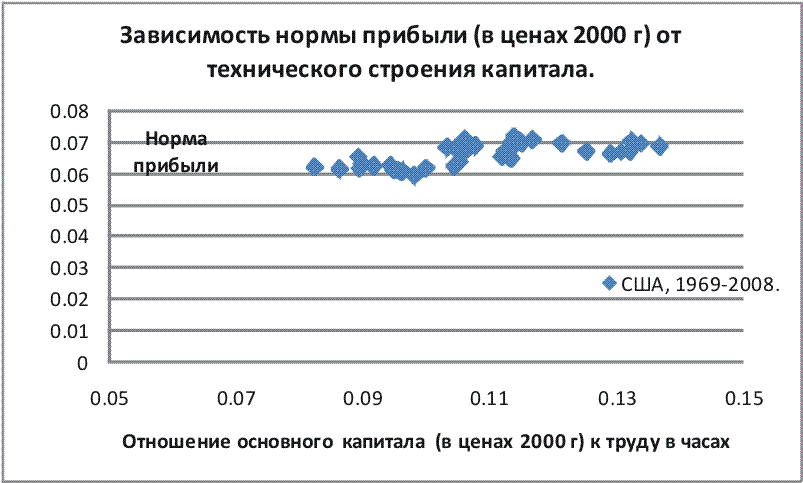

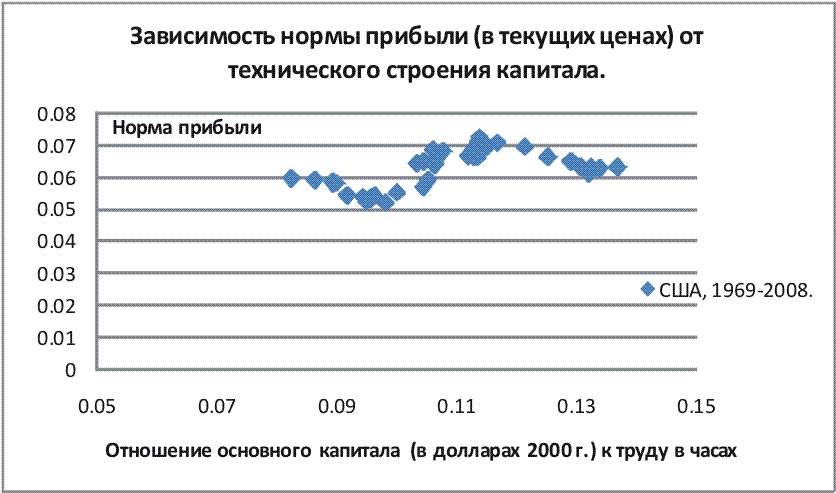

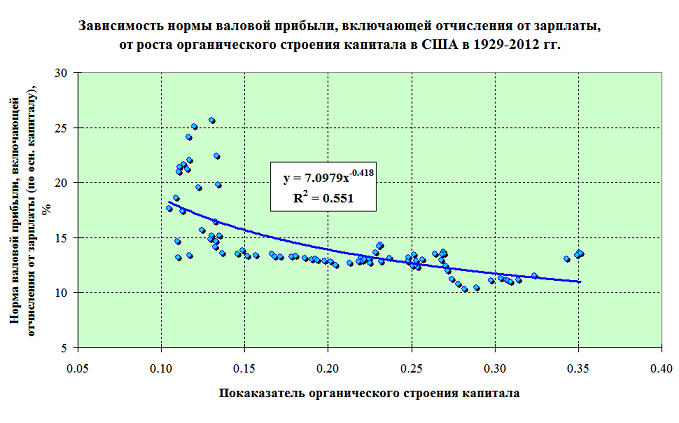

А одной из открытых Марксом ключевых закономерностей развития капитализма является закон тенденции нормы прибыли к понижению. Действие этого закона мы и наблюдаем в течение последнего десятилетия. Рост доли оплаты наемного труда в добавленной стоимости и параллельное снижение нормы прибыли свидетельствуют о том, что капитализм в России развивается в русле общих тенденций эволюции мирового капитализма. Нынешний уровень нормы прибыли соответствует уровню США 50-х, европейских стран 60-х и Японии 70-х годов XX века. С тех пор он снизился на Западе примерно в два раза и колеблется в настоящее время около десяти процентов. Однако применение этого закона к текущей российской действительности рождает и некоторые трудности. Дело в том, что Маркс утверждал, что норма прибыли подчиняется тенденции к понижению вследствие повышения органического строения капитала, но на нашем графике, рисующем общую усредненную картину, такого повышения не наблюдается. Наоборот, органическое строение совокупного капитала понизилось – с 2,2 в 1999 году до 1,85 в 2012 году.

Таково коварство средних цифр, оперируя которыми очередные ниспровергатели Маркса утверждают, что его теория капитализма неверна, так как не подтверждается статистикой. Чтобы разобраться в этом вопросе, следует иметь в виду, что общие средние цифры валовой добавленной стоимости охватывают весьма разные сектора экономики, в одних из которых добавленная стоимость реально создается, в других дополняется природной рентой, а в третьих только распределяется и потребляется. Поэтому для проверки актуальности закона тенденции нормы прибыли к понижению следует обратиться к анализу конкретных, более узких экономических секторов.

Что здесь неправильного, если придираться к тексту с точки зрения правильного понимания марксистской теории?

Во-первых, Фролов упрощено понимает категорию «органическое строение капитала» – отношение стоимости потребленных в процессе производства средств производства к стоимости израсходованной при этом рабочей силы: c/v.

«… Различное органическое строение капиталов, — разъяснял Маркс, — не зависит от их абсолютной величины. Вопрос состоит всегда лишь в том, сколько из каждых 100 единиц капитала приходится на переменный и сколько на постоянный капитал» (т.25, ч.1, с.162).

Маркс также разъяснил: «Стоимостное строение капитала, поскольку оно определяется его техническим строением и отражает в себе изменение технического строения, мы называем

органическим строением капитала» (т.25, ч.1, с.158).

Из этого следует, что органическое строение капитала отражает структуру примененного, а не потребленного (авансированного) капитала, как думает Фролов. Совершенно очевидно также, что органическое строение капитала, как индикатор, призванный отражать изменение технического строения капитала, должно измеряться как отношение стоимости примененного постоянного капитала в постоянных (неизменных) ценах к количеству труда, требующегося для функционирования этого капитала в течение определенного периода (года, например).

У Фролова речь идет не об органическом, а о стоимостном строении капитала, причем капитала не примененного, а потребленного. При этом по отношению к переменному капиталу Марксом предполагается, что он является показателем определенного количества рабочей силы, определенного числа рабочих или определенной массы приводимого в движение живого труда. У Фролова же переменный капитал зависит от уровня зарплаты по периодам.

Вывод: тот показатель, который Фролов называет органическим строением капитала, таковым не является и имеет смутное отношение к теории Маркса.

Во-вторых, Фролов упрощено понимает категорию «норма прибыли» – отношение прибавочной стоимости к сумме авансированных постоянного и переменного капиталов: m/(c+v). Как видим, Фролов вычисляет норму прибыли по отношению к элементам цены, а не на весь вложенный капитал. Такая норма прибыли не является действительной.

«… Изменение соотношения различных составных частей цены отдельного товара — уменьшение той части цены, в которой представлен вновь присоединенный живой труд, и увеличение той части цены, в которой представлен ранее овеществленный труд, — есть форма, в которой находит себе выражение в цене отдельного товара уменьшение переменного капитала сравнительно с постоянным. Поскольку такое уменьшение абсолютно для капитала данной величины, например 100, оно абсолютно также для каждого отдельного товара как соответственной доли воспроизведенного капитала.

Однако норма прибыли, если только ее вычислять по отношению к элементам цены отдельного товара, представилась бы иной, чем она есть в действительности. И причина тому следующая:

{Норма прибыли исчисляется на весь вложенный капитал, но за определенное время, фактически за один год. Отношение произведенной и реализованной за год прибавочной стоимости, или прибыли, ко всему капиталу, взятое в процентах, дает норму прибыли. Следовательно, она не обязательно равна той норме прибыли, при которой в основу вычисления положен не год, а период оборота данного капитала; только в том случае, если этот капитал оборачивается именно один раз в год, обе нормы прибыли совпадают.

С другой стороны, прибыль, полученная в течение года, есть только сумма прибылей на товары, произведенные и проданные в течение этого года. Если же мы будем вычислять прибыль на издержки производства товаров, то мы получим норму прибыли =

p/k, где

р есть реализованная в течение года прибыль, a

k есть сумма издержек производства товаров, произведенных и проданных за то же самое время. Очевидно, что эта норма прибыли

p/k только в том случае может совпадать с действительной нормой прибыли

p/K, массой прибыли, деленной на весь капитал, если

k = К, т. е. если капитал оборачивается ровно один раз в год. … —

Ф.Э. } (т.25, ч. 1, с.248-249).

Вывод: тот показатель, который Фролов называет нормой прибыли, не является действительной нормой прибыли, характеризующей эффективность вложения капитала, а является скорее всего показателем, родственным с показателем "рентабельность продаж".

К сожалению, здесь мы пожинаем плоды бездарной советской политэкономии, которая не удосужилась разобраться в этих категориях. И мне искренне жаль Фролова, который взялся доказывать правоту Маркса на основе ложной интерпретации марксовых категорий.

С уважением,

ВалерийP.S. "... Там, где из общей связи изложения не вытекает обратное, под постоянным капиталом, авансированным на производство стоимости, мы всегда подразумеваем только стоимость потребленных в производстве средств производства" (т.23, с. 224). А. Фролов совершенно правильно называет сумму (c+v) авансированным капиталом. Но у Маркса встречается также категория "первоначально авансированный капитал", которую он в дальнейшем именует

примененным капиталом или действительно примененным капиталом.

«Часть стоимости, а именно

c, представляющая постоянный капитал,

потребленный в процессе производства, по своей величине не совпадает со стоимостью постоянного капитала,

примененного в этом процессе производства» (т.24, с. 446).

{kind=link}