Здравствуйте, Владимир Николаевич!Рад, что Вы вспомнили, наконец, про форум «Социнтегрум».

Владимир Николаевич писал(а):

Уважаемый Валерий Васильевич!

Валерий писал(а):

Что касается формулы

р= m/(c +v) = (m/v) / ((c/v) +1),

то в этой формуле согласно Марксу параметр с должен отражать массу капитала (но не его стоимость), а параметр v - массу труда (но не массу заработной платы).

Хотел бы спросить Вас: если с не стоимость капитала, то в каких единицах Вы измеряете его массу, а также массу труда. Судя по формуле единицы для капитала и труда должны быть тождественными.

Всего наилучшего.

ВНП

Как известно, Маркс различал:

• техническое строение капитала

• стоимостное строение капитала

• органическое строение капитала.

Спрашивается, зачем понадобилась Марксу категория «органическое строение капитала», если есть две первые?

Вот что пишет Маркс:

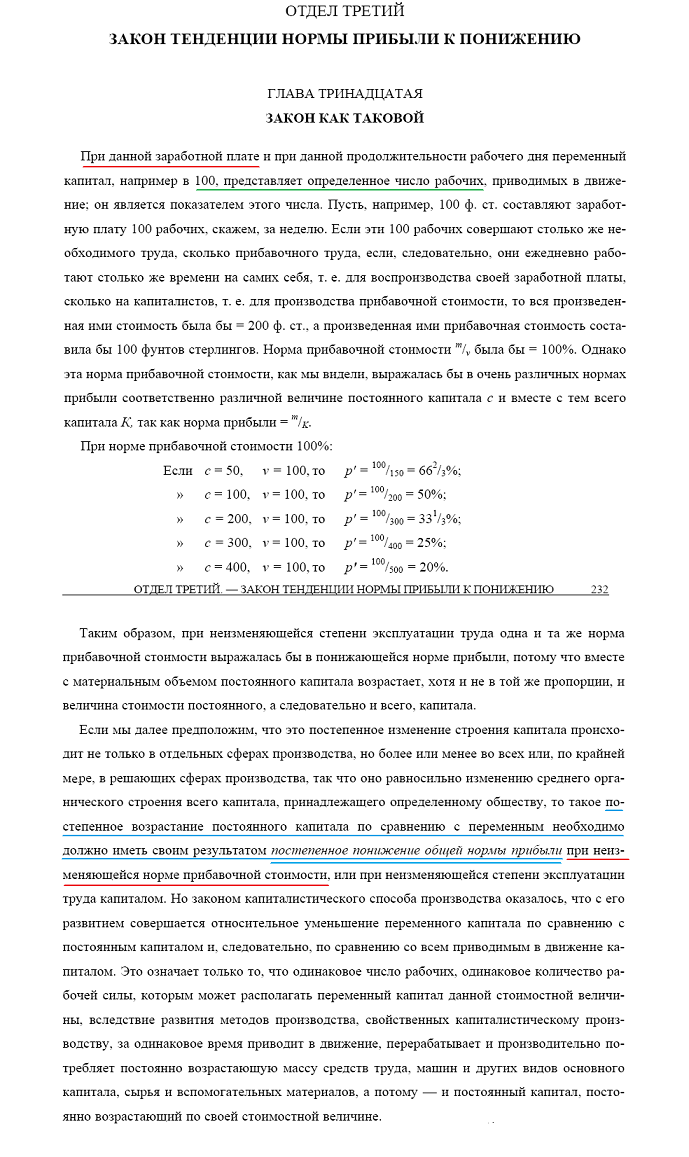

«Под строением капитала мы понимаем, как уже указано в «Капитале» кн. I, отношение между его активной и пассивной составными частями, между переменным и постоянным капиталом. При этом нашему рассмотрению подлежат два отношения, имеющие неодинаковое значение, хотя при известных обстоятельствах могущие оказывать одинаковое действие.

Первое отношение покоится на

техническом базисе и на известной ступени развития производительных сил может рассматриваться как данное.

Требуется определённая масса рабочей силы, представленная определённым числом рабочих, чтобы произвести определённую массу продукта, например, в течение одного дня, и, следовательно, — что уже при этом само собой разумеется, —

привести в движение, потребить производительно определённую массу средств производства, машин, сырья и т. д. Определённое число рабочих приходится на определённое количество средств производства, следовательно, определённое количество живого труда приходится на определённое количество труда, уже овеществлённого в средствах производства. Отношение это очень различно в различных отраслях производства, часто даже в различных подразделениях одной и той же отрасли промышленности, хотя, с другой стороны, в очень отдалённых друг от друга отраслях промышленности

«158»

оно случайно может быть совершенно или почти одинаковым.

Это отношение образует техническое строение капитала и является действительной основой его органического строения.

Возможен, однако, и такой случай: указанное отношение одинаково в различных отраслях промышленности, поскольку переменный капитал является простым показателем рабочей силы, а постоянный капитал — простым показателем массы средств производства, приводимых в движение этой рабочей силой. Например, известные работы с применением меди и железа могут требовать одинакового отношения между рабочей силой и массой средств производства. Но так как медь дороже железа, то отношение между стоимостью переменного и постоянного капитала в обоих случаях будет различно, а вместе с тем будет различно и стоимостное строение совокупных капиталов на обоих предприятиях. Разница между техническим строением и стоимостным строением обнаруживается в каждой отрасли промышленности в том, что при неизменном техническом строении отношение стоимости обеих частей капитала может изменяться, и, наоборот, при изменении технического строения отношение стоимости их может оставаться неизменным; последнее имеет место, конечно, лишь в том случае, если изменение в отношении между массой применяемых средств производства и рабочей силой уравновешивается противоположным изменением их стоимостей.

Стоимостное строение капитала, поскольку оно определяется его техническим строением и отражает в себе изменение технического строения, мы называем органическим строением капитала 20).

Итак, по отношению к переменному капиталу мы предполагаем, что он является показателем определённого количества рабочей силы, определённого числа рабочих или определённой массы приводимого в движение живого труда. В предыдущем отделе мы видели, что при некоторых условиях изменение величины стоимости переменного капитала может выражать только увеличение или уменьшение цены той же самой массы труда; но здесь, где норма прибавочной стоимости и рабочий день рассматриваются как величины постоянные, а заработная плата за определённое рабочее время — как величина данная, этот случай отпадает. Напротив, разница в величине постоянного

20) Вышеизложенное вкратце было уже развито в третьем издании «Капитала». кн. I, стр. 628, в начале гл. XXIII [см. К. Маркс. «Капитал», том I, М., 1969, стр. 626]. Так как в первых двух изданиях этого места нет, повторение его здесь имело тем больше оснований. — Ф. Э.

«159»

капитала, правда, тоже может быть показателем изменения массы средств производства, приводимых в движение определённым количеством рабочей силы; но она может также вытекать из различия в стоимости средств производства, приводимых в движение в одной из сфер производства, по сравнению с другими сферами производства».

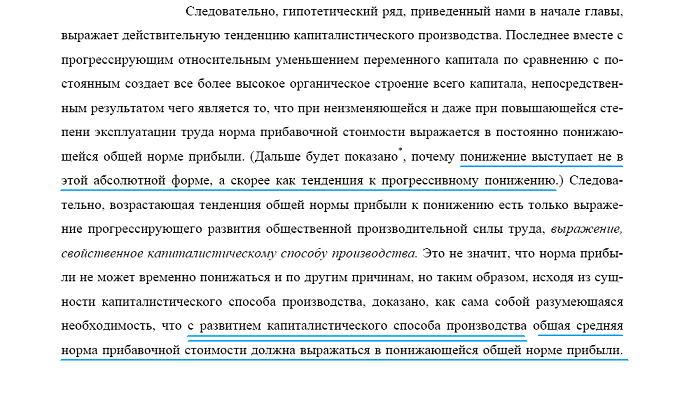

http://esperanto-mv.pp.ru/Marksismo/Kap ... l3-08.htmlВсе недоразумения, связанные с ошибочными интерпретациями закона тенденции нормы прибыли к понижению покоятся на отождествлении стоимостного и органического строения капитала, хотя Маркс и пытался пояснить этот вопрос.

Рассмотрим пример.

Предположим, что некий бульдозерист работает на бульдозере определенной мощности, например, 200 лошадиных сил. Тогда

техническое строение капитала выражается отношением 200 л.с. : 1 чел. = 200 : 1.

Если известна стоимость трактора, включая топливо, запчасти и т.д. (250 тыс. долл.) и годовая зарплата рабочего с отчислениями в социальные фонды (25 тыс. долл.), то

стоимостное строение капитала равно 250с : 25v = 10 : 1.

Примем далее, что в следующем году наш бульдозерист получает более сильный бульдозер мощностью 300 л.с. Следовательно, техническое строение капитала отражается теперь отношением 300 : 1, оно возросло в 1,5 раза (здесь мы абстрагируемся от капитальных затрат на топливо, запчасти и т.д.). Но при этом стоимость бульдозера возросла с 250 до 500 тыс. долл., а заработная плата — с 25 до 30 тыс. долл. Следовательно, стоимостное строение капитала составляет теперь 500с : 40v = 12,5 : 1, оно увеличилось в 1,25 раза при росте технического строения в 1,5 раза.

Возникает вопрос, как перейти к измерению органического строения капитала, чтобы оно отражало в себе изменение технического строения?

Ответ элементарно прост: необходимо стоимость постоянного и переменного капитала измерить в неизменных (базовых ценах). Так, цена постоянного капитала в базовом периоде составляла 250 : 200 = 1,25 тыс. долл./л.с. Поэтому новый бульдозер в неизменных ценах стоит 1,25 х 300 = 375 тыс. долл.

Заработная плата одного работника составляла в базовом году 25 тыс. долл. в годовом исчислении. Если зарплату не менять, то и в следующем году она будет равна 25 тыс. долл. Итак

органическое строение капитала составляет

375с’ : 25v’ = 15 : 1.

По сравнению с базовым периодом органическое строение капитала возросло с 250с’ : 25v’ = 10 : 1 до 375с’ : 25v’ = 15 : 1 или в 1,5 раза, то есть рост такой же, как и у технического строения!

Надеюсь, теперь понятно зачем понадобилась Марксу категория «органическое строение капитала».

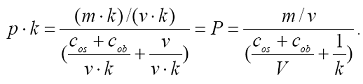

Возвратимся, однако, к формуле

р=

m/(

c +v) = (

m/v) / ((

c/v) +1),

Хотя ее автором является Михаель Гейнрих (Michael Heinrich:

Die Wissenschaft vom Wert. Westfälisches Dampfboot, 2003), все же она соответствует разъяснениям Маркса.

На основании этой формулы можно сформулировать две гипотезы:

1) норма прибыли (отношение массы прибавочного продукта к массе капитала) должна возрастать с повышением нормы прибавочного продукта (прибавочной стоимости).

2) норма прибыли (отношение массы прибавочного продукта к массе капитала) должна уменьшаться с ростом органического строения капитала.

Проверяя эти гипотезы, в том числе на данном форуме, я как-то позабыл о

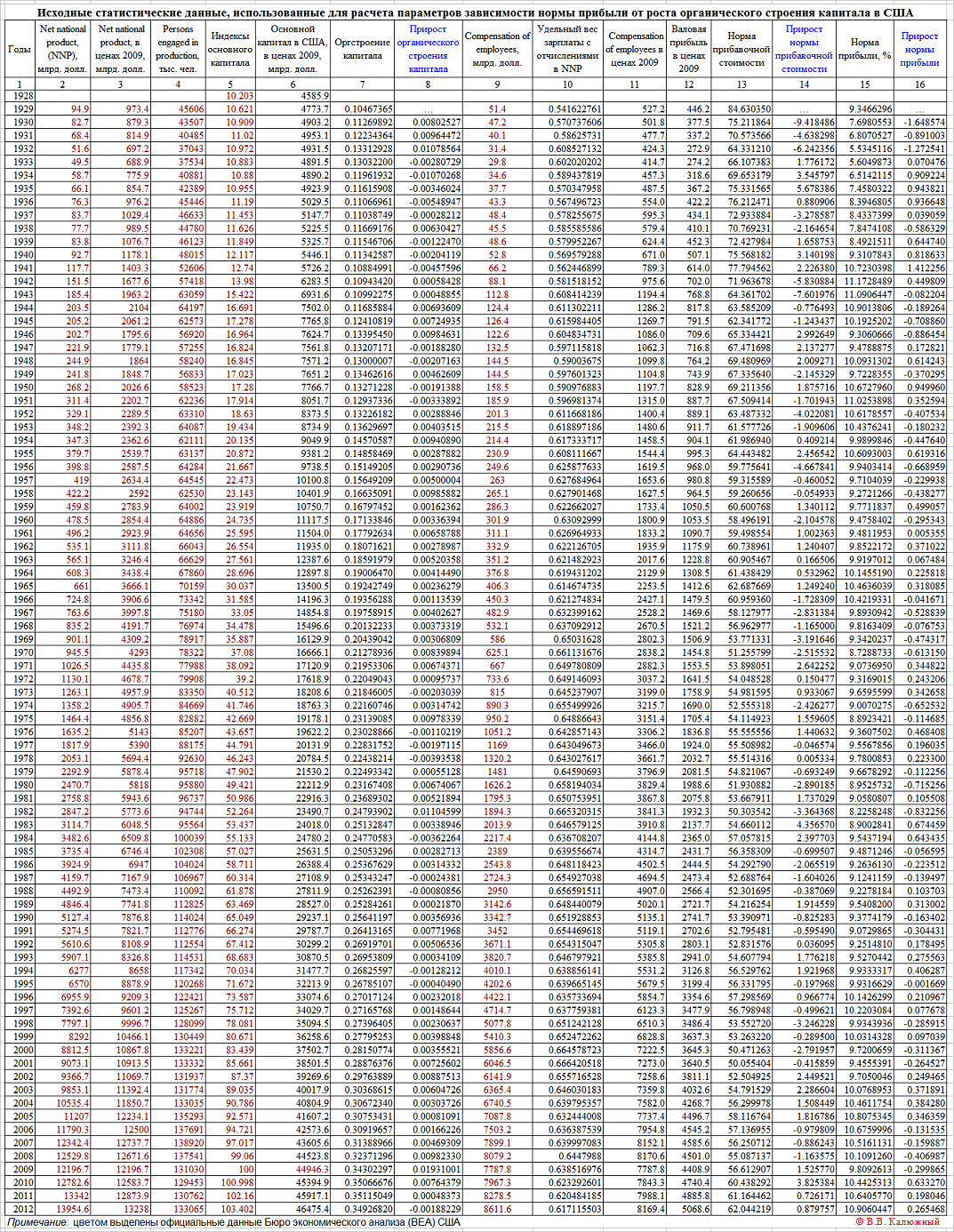

коинтеграционном анализе. Не вдаваясь в подробности отмечу, что для реализации коинтеграционного подхода метод наименьших квадратов применяется не к исходным статистическим рядам, а к динамическим рядам, полученным из исходных путем их преобразования в первые разности.

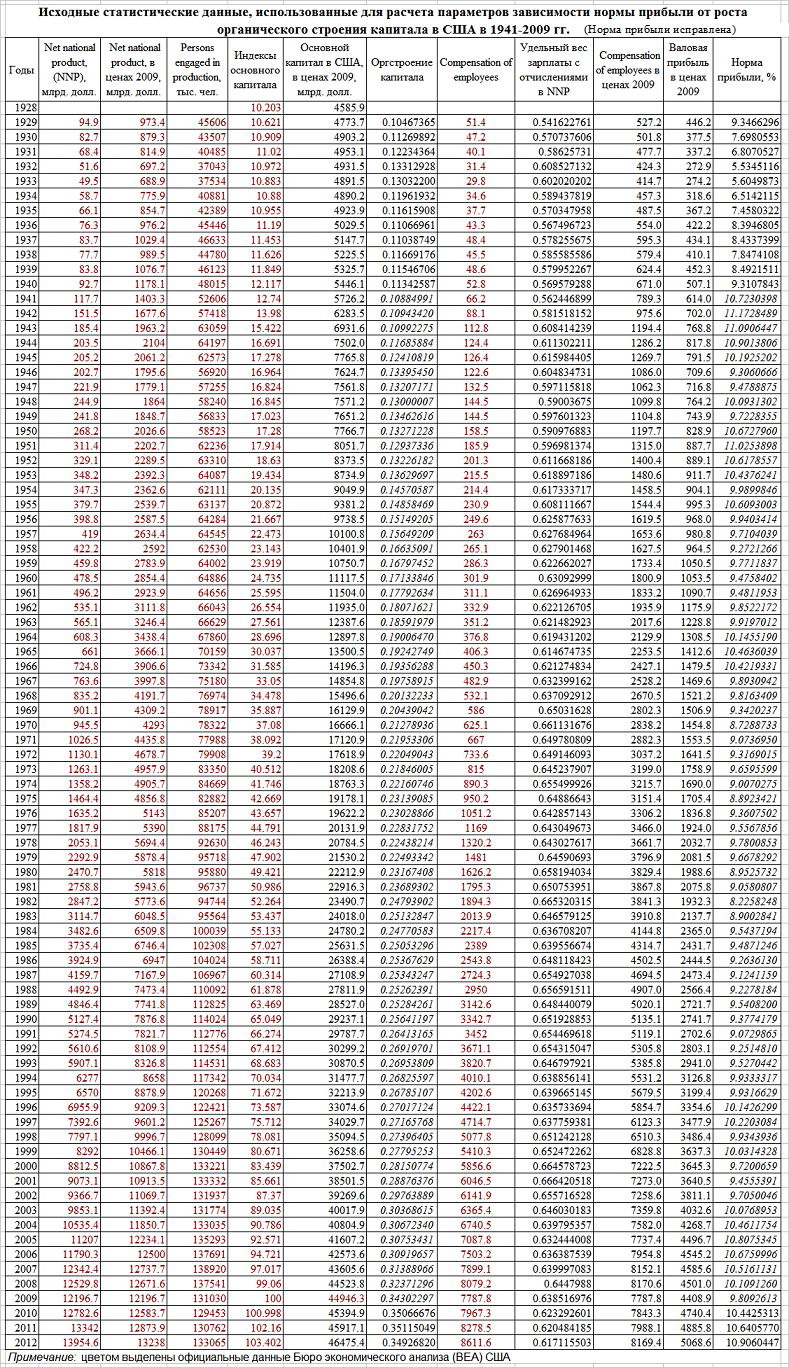

Вот таблица, в которой колонки 8, 14 и 16 отражают эти первые разности:

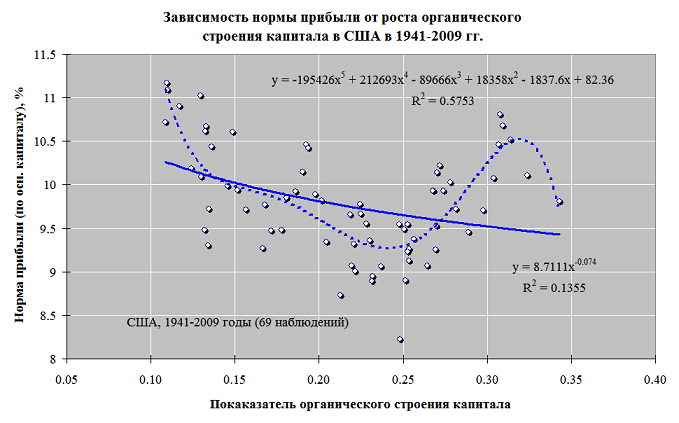

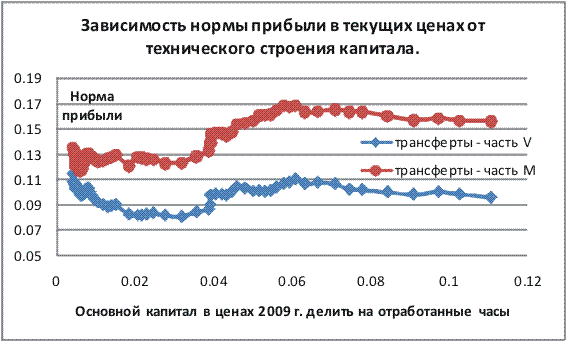

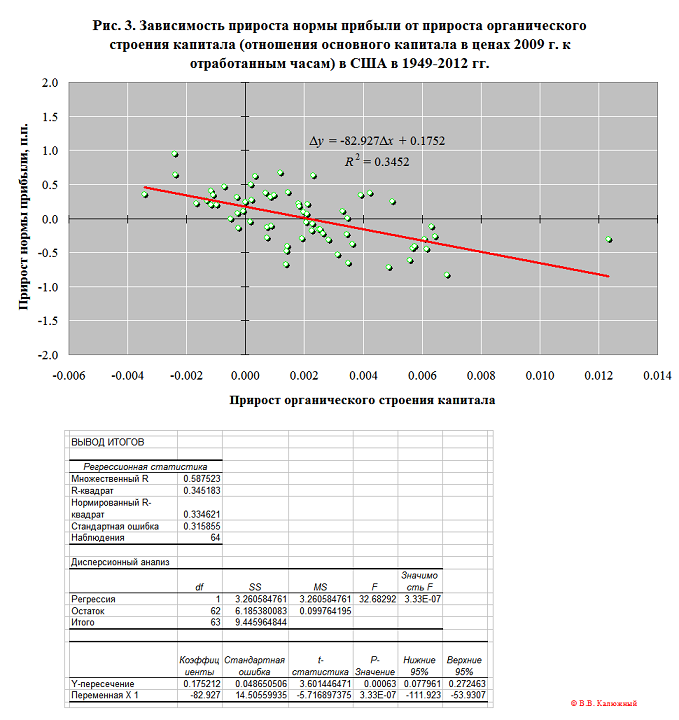

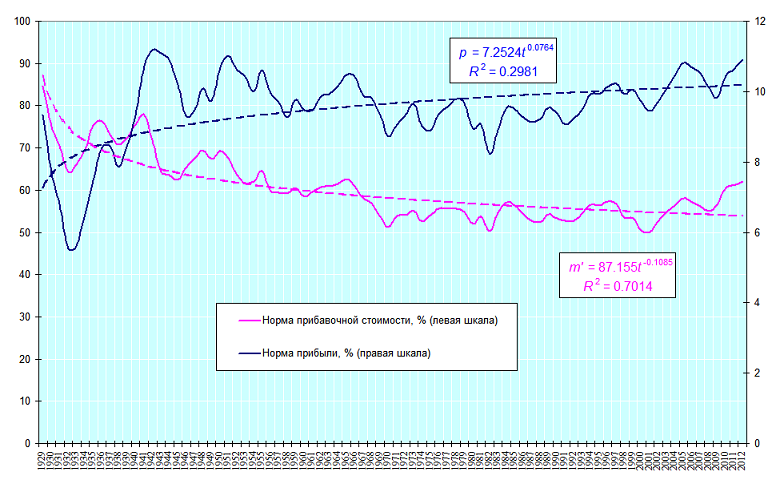

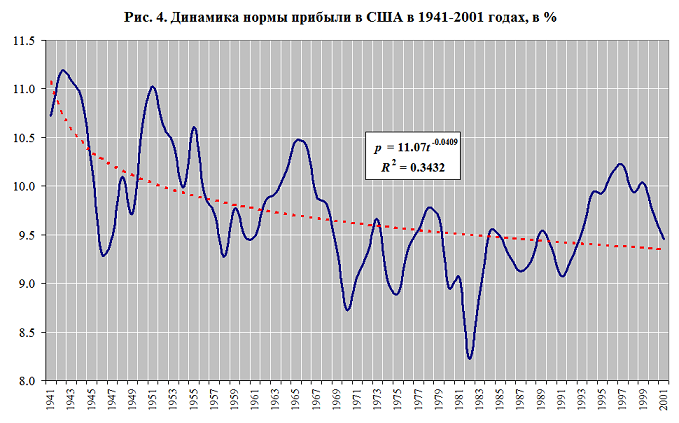

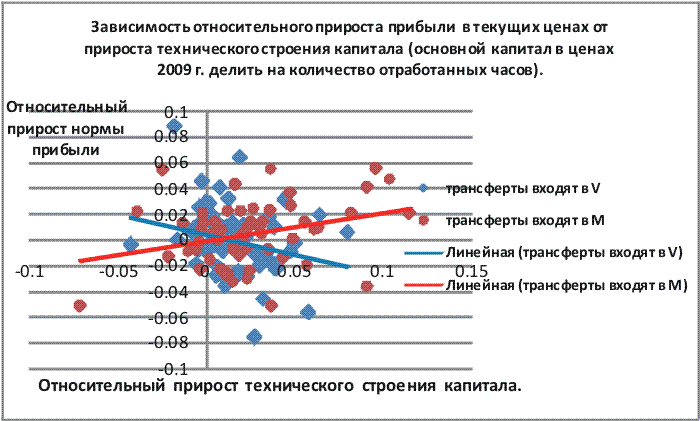

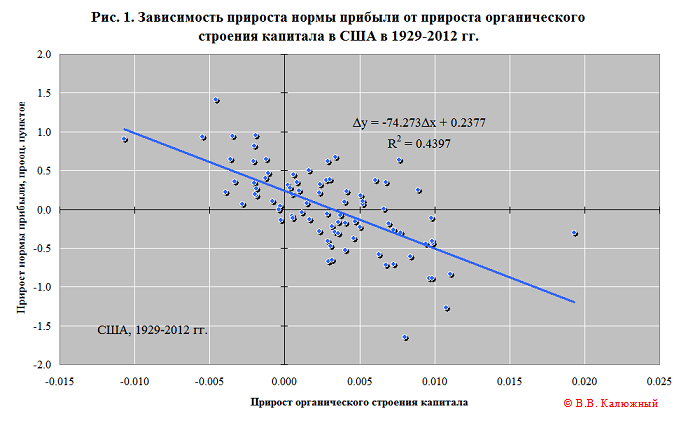

Далее на рис. 1 приведена зависимость прироста нормы прибыли от прироста органического строения капитала в США в 1929-2012 гг.

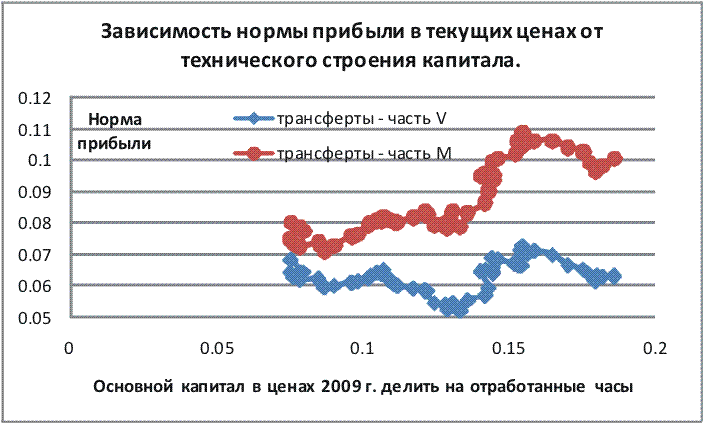

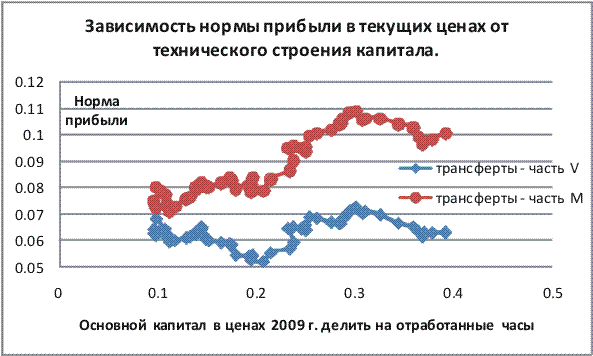

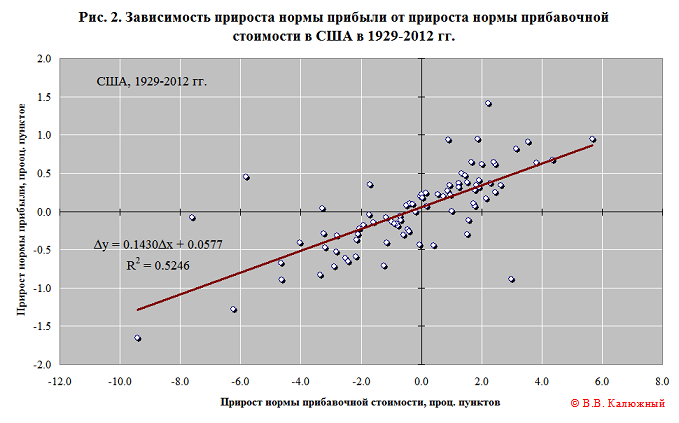

На рис. 2 приведена зависимость прироста нормы прибыли от прироста нормы прибавочной стоимости в США в 1929-2012 гг.

Как видим, полученные корреляционные зависимости статистически значимы, что свидетельствует о подтверждении гипотез, сформулированных выше.

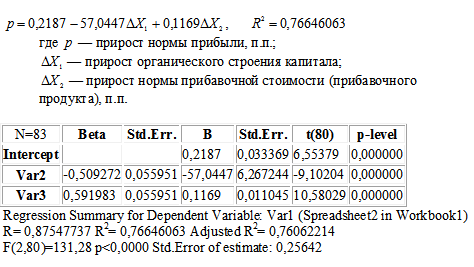

Наконец, уравнение множественной регрессии:

С уважением,

С уважением,

Валерий