Валерий писал(а):

ingener писал(а):

Хорошо.

Предположим, что в данном контексте слова определенное и соответствующее не являются синонимами. Несмотря на то, что ранее Маркс вполне определил количество неоплаченного труда как соответствующее норме прибавочной стоимости. То есть предположим что именно в приведенной вами цитате противоречия между соответствием общим нормам прибыли и прибавочной стоимости нет. Но оно согласно теории Маркса должно быть на практике. А на практике его нет. Именно для устранения этого противоречия им была придумана версия исторической трансформации стоимостей в цены производства. То есть существование стоимостей и цен производства в разные исторические периоды. Но на практике мы наблюдаем совершенно обратное. Общая норма прибавочной стоимости (и соответственно стоимости) существует одновременно с общей нормой прибыли (и соответственно ценами производства). Общая норма прибавочной стоимости не может уйти в прошлое просто потому, что рабочие не могут трудиться не только больше 24 часов сутки, но и больше 15 часов в сутки, потому что начинают быстро умирать. И тем самым для колебаний нормы прибавочной стоимости остается очень узкий интервал, не способный объяснить постоянство нормы прибыли при больших колебаниях органического строения капитала. Не говоря уже о том, что продолжительность рабочего дня часто устанавливается одинаковой законом.

Вы никак не можете понять, что обмен по ценам производства полностью опровергает действие закона стоимости Маркса, а вовсе не приводит к его небольшой модификации. И разрушает всю теорию трудовой стоимости, если следуя Марксу предполагать извлечение сразу после создания прибавочной стоимости в производстве. Вы не можете понять, что как ни крути и не тасуй слова Маркса, а все равно придется признать закон стоимости W = c + v + m ошибочным. Он не выполняется не только при капитализме как утверждал первоначально Маркс, он не выполнялся вообще никогда, потому что не обеспечивает пропорционального и сбалансированного развития производства. Что не означает того, что не существует прибавочная стоимость. Она существует. Только извлекается из заработной платы рабочих не так вульгарно, как предполагал Маркс. И ТТС тоже верна и включает в себя основные положения теории предельной полезности, а вовсе не противоречит ей.

Люди, которые вас читают, уважаемый Виктор Иванович, не знают того факта, что вы трактуете понятия «общая норма прибавочной стоимости» и «общая норма прибыли» по своему, самобытно, по-деревенски, и подобной трактовки не встретить ни у одного исследователя творчества Маркса.

Во-первых, вы думаете, что понятие норма уже означает, что речь идет о среднем значении показателя. К этому вас подталкивает Википедия, где сказано, что норма (характеристика) — термин для обозначения некоторой характеристики — допустимого диапазона, усреднённой или среднестатистической величины.

У Маркса норма означает

отношение прибавочной стоимости к переменному капиталу или прибыли к примененному капиталу, и она может быть как дифференцированной, так и единой для всех отраслей или для всех предприятий данной отрасли.

Если же Маркс пишет «общая норма», то речь идет о том, что соответствующее

отношение является единым для всех отраслей.

Ну и зачем это лирическое отступление? Вы меня уже давно уговорили я я уже давно употребляю слова "общая норма" строго в смысле, соответствующем смыслу Маркса. Вы этого до сих пор не заметили?

Цитата:

Так вот на заре капитализма имела место общая норма прибавочной стоимости, а затем по мере полного развития капитализма на смену одной общей норма приходит другая общая норма — общая норма прибыли.

Можно сказать, что после установления общей нормы прибыли закон стоимости не действует в полной мере, а начинает проявляться как слепо действующее среднее.

Сказать - нельзя. Нужно доказать.

Цитата:

Это означает, что

при ценах производства норма прибыли зависит от нормы прибавочной стоимости, но лишь в отдельных случаях средняя прибыль совпадает с прибавочной стоимостью.

При этом сумма индивидуальных стоимостей приблизительно совпадает совпадает с суммой индивидуальных прибылей.

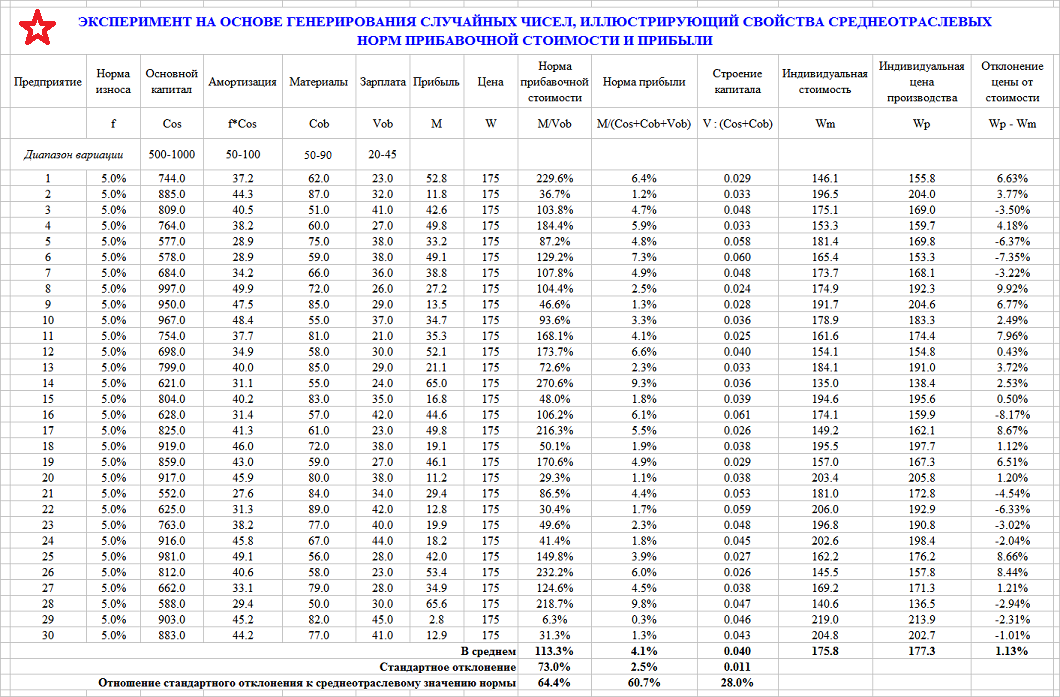

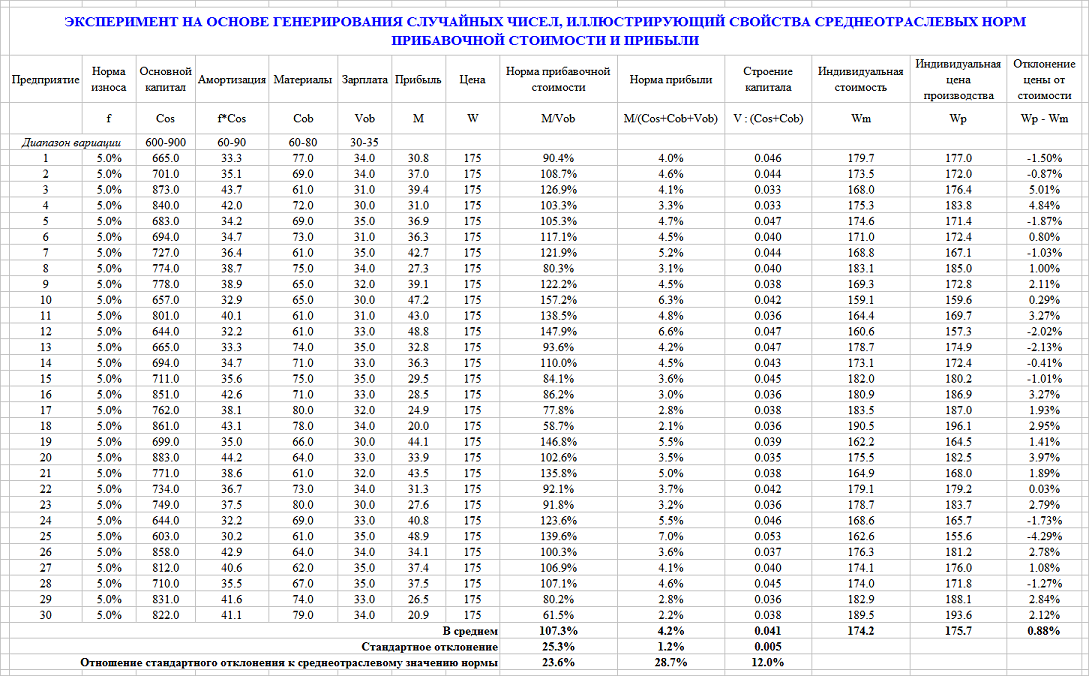

Если рассматривать отдельную отрасль, то весьма трудно определить, какой принцип установления средней нормы прибыли доминирует — пропорционально переменному капиталу или пропорционально примененному капиталу. Я сделал специальный расчет для 30-ти предприятий некоторой отрасли, который демонстрирует тот факт, что весьма трудно в реальных условиях определить, что же из себя представляет цена в отрасли — стоимость или цену производства.

Я писал ранее, что главным здесь является критерий эффективности производства: при стоимостных ценах этот критерий = M/Vob = =max, а при ценах производства — M/(Cos+Cob+Vob) =max.

Достижение максимального значения этого критерия в условиях рыночной конкуренции сопровождается установлением или стоимостных цен, или цен производства.

«Как бы ни регулировались цены, — писал Маркс, — получаются следующие выводы:

1) Закон стоимости управляет движением цен так, что уменьшение или увеличение рабочего времени, необходимого для производства, заставляет цены производства понижаться или повышаться. Именно в этом смысле Рикардо (который чувствует, конечно, что его цены производства отклоняются от стоимости товаров) говорит, что

«исследование, на которое он хочет обратить внимание читателя, касается влияния изменений не абсолютной, а относительной стоимости товаров» [D. Ricardo. «Principles of Political Economy». Works ed. by MacCulloch, London, 1852, p. 15].

2) Средняя прибыль, определяющая цены производства, всегда должна быть приблизительно равна тому количеству прибавочной стоимости, которое приходится на данный капитал, как соответствующую часть всего общественного капитала.»

Маркс К., Энгельс Ф. Соч., 2-е изд., т25, ч.1, с.196.

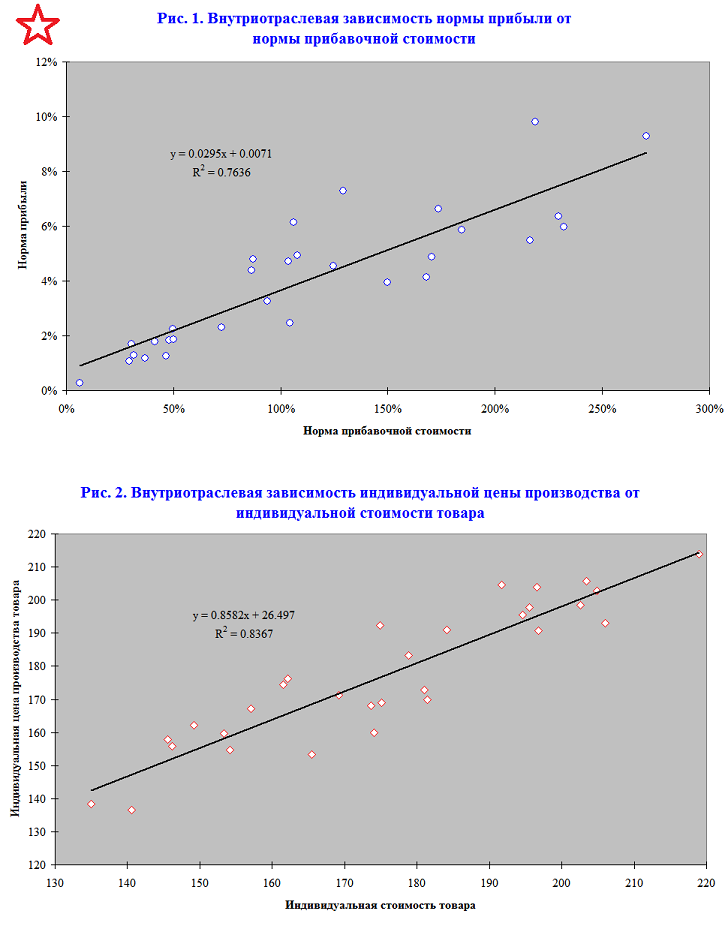

Если данное теоретическое положение Маркса верно, то норма прибыли отдельного предприятия отрасли должна находиться в корреляционной зависимости от нормы прибавочной стоимости. Результаты соответствующего регрессионного анализа приведены на графике:

Вы сами такой глупый или меня за идиота считаете? Вы думали напугать меня наукообразным видом таблиц и графиков?

Вы же сначала сами задали высокий коэффициент корреляции, задавая узкие диапазоны Cos, Cob при постоянной цене выпуска и тем самым гарантируя небольшое изменение прибыли, особенно при особенно узком диапазоне Vob 30-35. И после этого утверждаете, что эта подтасовка что-то доказывает, называя созданные вами лично зависимости случайными.

У вас величина, обратная органическому строению капитала, меняется всего от 0,033 до 0,053. А органическое строение капитала от 18,87 30,3 или всего в 1,6 раза. В то время как в реальности органическое строение капитала меняется в сотни и тысячи раз. Повысьте диапазон органического строения капитала и все ваше доказательство рассыпется в прах. Никакой корреляции вы не увидите. Впрочем и ваша методика создания "случайных" чисел никуда не годится. Она приведет к появлению отрицательных прибылей при широких диапазонах изменения выбранных вами величин. Плясать нужно начинать от печки - органического строения капитала.

Цитата:

Что касается других вульгарных утверждений, будто закон стоимости не обеспечивает пропорционального и сбалансированного развития производства, то это — от недомыслия. Если бы это было так, то экономика современных государств развалилась бы сразу же после Рождества Христова.

Валерий, вы бы не употребляли резких выражений, по крайней мере в общении со мной. Потому что я легко сметаю жиденький налет наукообразности с ваших утверждений. И доказываю в лучшем случае вашу глупость, а в худшем осознанное намерение ввести читателей форума в заблуждение. Не испытывайте мое терпение.

Так что зарубите себе на носу: Закон стоимости Маркса не обеспечивает пропорционального развития сбалансированного производства. Это легко доказывается с помощью трехотраслевой матрицы. И хуже всего, что вы это прекрасно знаете и врете намеренно.

Цитата:

Итак, Маркс как всегда прав, а его критики могут отправляться на отдых, если они, конечно, успели заслужить от капиталистов в качестве апологетов капитала свои тридцать сребреников.

Способы, к которым вы прибегаете для доказательства правоты Маркса, прекрасно доказывают именно то, что Маркс неправ. Научными методами доказать его правоту в отношении закона стоимости

невозможно.