Неограниченная свобода банков - катализаторы кризиса.Банкиры получают свой доход в результате совершения банковских операций, которые можно разделить на две группы:

I) Доходы за посреднические услуги:

(1) между агентами, имеющими свободные денежные средства и заёмщиками денежных средств – функция РОСТОВЩИКА.

(2) посредничество при участии в биржевой торговле - функция БРОКЕРА.

(3) посредничество в осуществлении сделок между предпринимателями (ведение счетов организаций и операции перевода средств со счета на счет).

(II) Доходы от собственной предпринимательской деятельности банков. Современные банки принимают активное участие в коммерческих проектах, которые могут принести выгоду.

Банки участвуют также в биржевой торговле как самостоятельные игроки.

Банковская система, соединившая в себе функции ПОСРЕДНИКА и КОММЕРСАНТА – потенциально нестабильна. Стремление банков к получению быстрого спекулятивного дохода за счёт эмиссии ценных бумаг, если оно не контролируется со стороны государства, может через какое-то время привести к значительному росту величины фиктивного капитала - то есть к нарушению одной из фундаментальных экономических пропорций (между реальным и фиктивным капиталом).

James Crotty – экономист из Массачусетса в своей недавней статье: “Structural Causes of the Global Financial Crisis” 2008.

http://ideas.repec.org/p/ums/papers/2008-14.htmlсвязывает нынешний кризис с проводимой много лет политикой постепенного отказа от разработанных в 1930-ые годы принципов РЕГУЛИРОВАНИЯ финансовой системы.

Он пишет, что кризис 1929 года заставил в своё время ввести жёсткие правила регулирования банковской сферы. Инвестиционные и коммерческие банки были разделены, а их деятельность контролировалась специальными государственными органами, чтобы не допустить операций с высоким уровнем риска.

Но уже

в начале 1980-ых набирает силу процесс так называемой «либерализации» - освобождения всех сфер экономики от вмешательства государства. James Crotty укаывает, что одной из причин этого движения, помимо естественного стремления капитала выйти из под опеки, стали трудности с проведением ряда инвестиционных проектов в рамках регулируемой банковской системы. Кроме того

бескризисное развитие в течение нескольких десятилетий ослабило опасения о возможности повторении новой Великой Депрессии. Наконец, свою роль сыграла созданная к тому времени теория совершенного рынка капиталов (так называемая Capital Asset Pricing Model (CAPM)), в которой именно свободный не-регулируемый рынок выполняет все необходимые регулирующие функции.

James Crotty резонно замечает, что основные постулаты этой теории: рациональные агенты, адаптивные и рациональные ожидания, доступность для агентов полной информации, совершенная конкуренция и т.д. – далеки от реальности и поэтому выводы её надо брать с осторожностью.

Автор указывает, что

отказ от принципов регулирования происходил поэтапно. Этот процесс прослеживается отчетливо уже с середины 1960-ых, но кульминацией стало принятое в 1999 году решение об отмене актов 1930-ых годов, касающихся отделения системы коммерческих банков от рынков капитала.Цитата:

“Under the so-called Glass-Steagall regulatory system put in place in the mid 1930s, investment and commercial banking activities were separated. The segregation of commercial banking and capital markets was intended to prevent the use of bank deposits to finance speculative capital market activity, a practice that helped bring on the crisis of the early 1930s” (p. 5).

Смысл принятых в 1930-ые годы регулирующих мер был простой – не позволить играть в слишком рискованные игры на бирже за счет сбережений частных лиц, организаций и фондов. Не давать банковской системе использовать сбережения народа для рискованных спекуляций. Очень простое правило. Но это правило в 1999 было нарушено.

Цитата:

“The elimination of the 1930s legislation that segregated commercial banking and the capital markets in 1999 was the culmination of two decades of radical deregulation that created what is often called ‘New Financial Architecture’ (NFA). The NFA replaced the tightly regulated commercial-bank based financial system of the Golden Age with the lightly regulated capital-market based, globally-integrated financial system we have today” (p. 6-7).

В результате отмены регулирующих мер, сформировалась совершенно новая финансовая архитектура (New Financial Architecture’ (NFA)). Произошёл фактически возврат к ситуации, которая существовала до 1929 года, - ДО принятия регулирующих мер. Но в отличие от того времени, объемы средств, вовлеченных в банковскую систему и фондовое обращение, в наше время стали многократно больше, а связанность национальных рынков капитала - многократно сильнее. Поэтому надвигающийся кризис, можно предположить, окажется гораздо глубже, чем был в 1930-ые.

James Crotty так характеризует основные свойства новой финансовой архитектуры:

Цитата:

“NFA is a globally-integrated system of giant bank conglomerates and the so-called ‘shadow banking system’ of investment banks, hedge funds and bank-created Special Investment Vehicles (p.2)

“The term NFA refers to the integration of modern day financial firms and markets with its associated regime of light government regulation… We argue that the ‘perfect calm’ from 2003 to mid 2007 – low interest rates, loan default rates, risk spreads and security price volatility, along with high profits and rising stock prices – combined with structures and practices of the NFA… stimulated aggressive risk-taking… and facilitated the creation of unprecedented financial market complexity and opaqueness. They also led to secular rise in the size of financial markets relative to the rest of the economy, and created the preconditions for a global financial crisis. (pp. 3-4).

Во-первых, предоставленная игре свободных рыночных сил и лишённая предохранительных регулирующих механизмов со стороны государства – новая финансовая система стала сверхсложной и непрозрачной.

Во-вторых, «спокойное время» 2003 - середина 2007 с растущими прибылями, котировками и умеренным риском стимулировали вложения сбережений в приобретение ценных бумаг. Причём даже имеющие высокий риск вложения не выглядели таковыми на общем фоне. В итоге размер финансового рынка значительно вырос по отношению к росту реального сектора экономики.

James Crotty приводит интересные цифры о разбухании фиктивного капитала по сравнению с реальным:Цитата:

Кредитная задолженность США, составлявшая 168% от ВВП в 1981, – выросла до 350% от ВВП в 2007.

Финансовые активы США, почти в 5 раз превышавшие ВВП в 1980, увеличились до 10-кратного превышения ВВП в 2007.

Номинальная стоимость derivative contracts выросла с 300% от ВВП в 1999 до 1100% от ВВП в 2007.

Номинальная стоимость credit default swap derivatives выросла с 6 триллионов долл. в декабре 2004 до 62 триллионов долл. пятью годами позже.

ДОЛЯ в корпоративных прибылях, падающая на финансовый сектор, выросла с 10% в начале 1980-ых до 40% в 2007. (стр. 10).

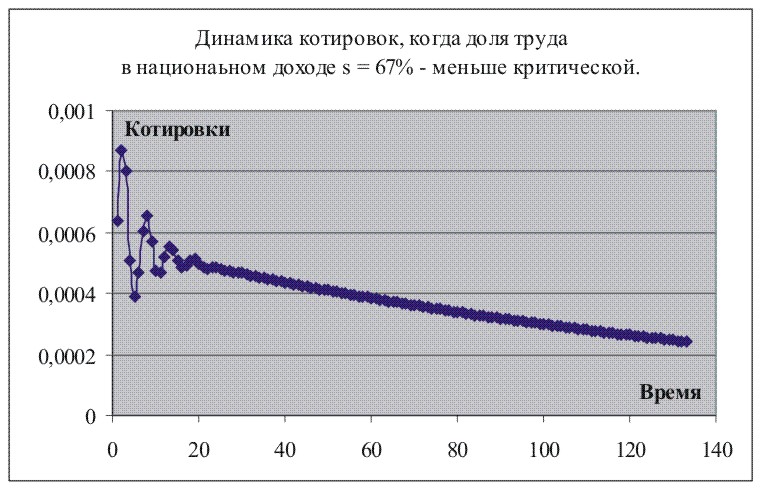

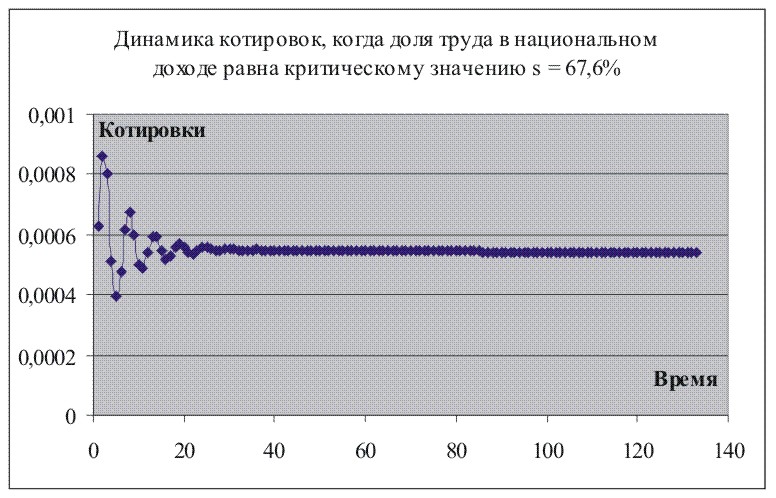

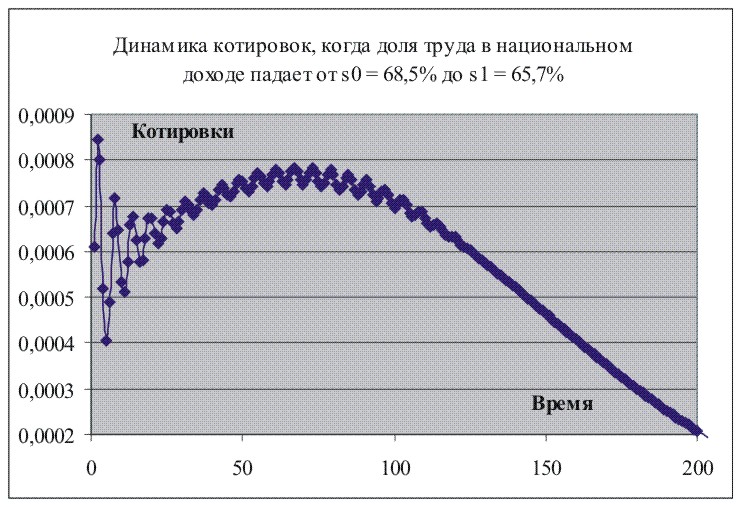

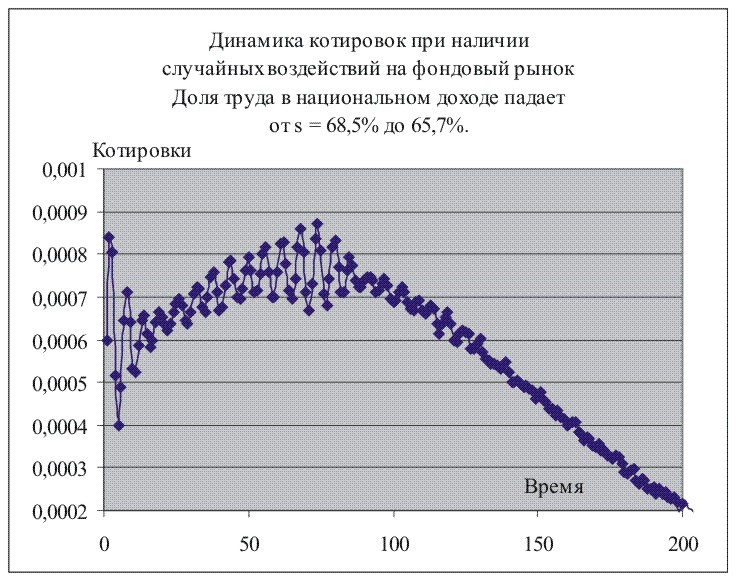

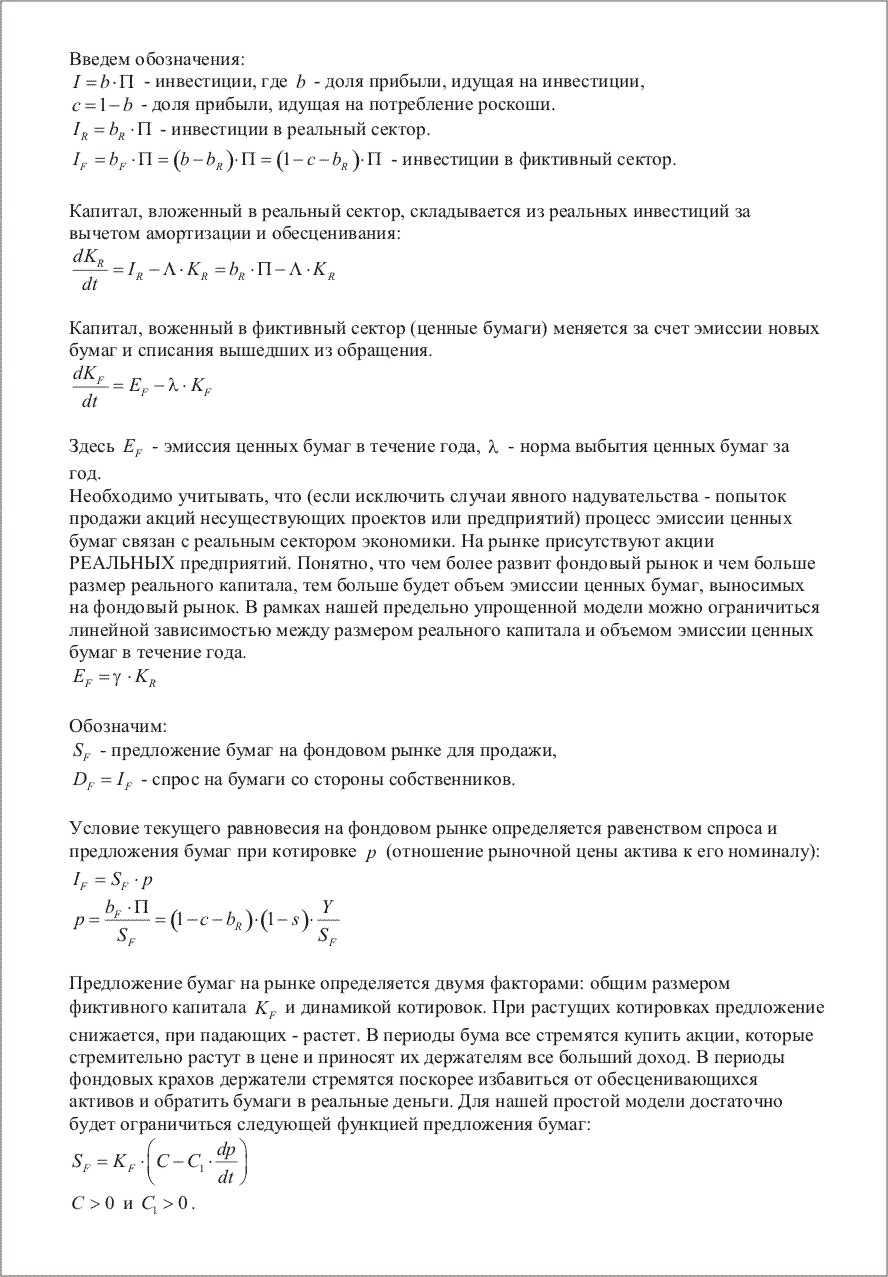

Цифры эти ясно указывают, что произошло нарушение одной из фундаментальных пропорций – между реальным и фиктивным сектором экономики. Размер фиктивного капитала вырос по отношению к размеру реального капитала, который приблизительно пропорционален размеру ВВП. В рамках нашей Модели, это означает, что отношение инвестиций в фиктивный капитал к ВВП: выросло. Это могло произойти либо за счет увеличения нормы инвестирования в фиктивный капитал , либо за счет уменьшения доли труда в ВВП.

Выше (см. предыдущие сообщения) мы приводили статистические данные, ясно указывающие на уменьшение значения s - доли труда в национальном доходе за последнее десятилетие. С другой стороны, рост нормы инвестиций в фиктивный капитал bF должен был привести к падению нормы инвестиций bR в реальный сектор экономики, поскольку эти параметры связаны соотношением:

bF + bR + c = 1

Если же учесть, что доля потребления роскоши c вряд ли стала меньше в эти годы спекулятивного бума, то падение нормы реальных инвестиций должно быть даже больше, чем рост нормы инвестиций в фиктивный капитал.

Норма реальных инвестиций bR существенно влияет на норму роста реального капитала, а значит - и на темп роста ВВП и статистика действительно фиксирует снижение темпа роста ВВП как в США, так и в Европе.

Цитата:

По мнению экспертов МВФ, мировой ВВП в 2007 г. вырастет не на 5,2%, как они считали ранее, а на 4,8%, передает AFP со ссылкой на собственные источники в Германии. Прогноз роста ВВП США был сокращен еще больше - с 2,8% до 1,9%. Темпы роста ВВП еврозоны, по прогнозам МВФ, составят 2,1% вместо 2,5%. В Германии экономика вырастет всего на 2% вместо 2,4%, во Франции - на те же 2% вместо 2,3%.

http://www.rb.ru/topstory/economics/200 ... 43404.htmlРост реальной стоимости фиктивного капитала прямо зависит от размера реального капитала. Поэтому

рост фиктивного капитала не может происходить безгранично за счет эмиссии и обращения на фондовом рынке все новых ценных бумаг. Искусственное раздувание размера рынка фиктивного капитала, ставшее возможным в последние десятилетия, не может отменить действие закона, по которому реальная стоимость «ценных бумаг» есть лишь выражение стоимости реальных производств, инфраструктур и предприятий, то есть что реальная стоимость фиктивного капитала глубоко связана со стоимостью капитала, размещённого в реальном секторе экономики. Это и понятно.

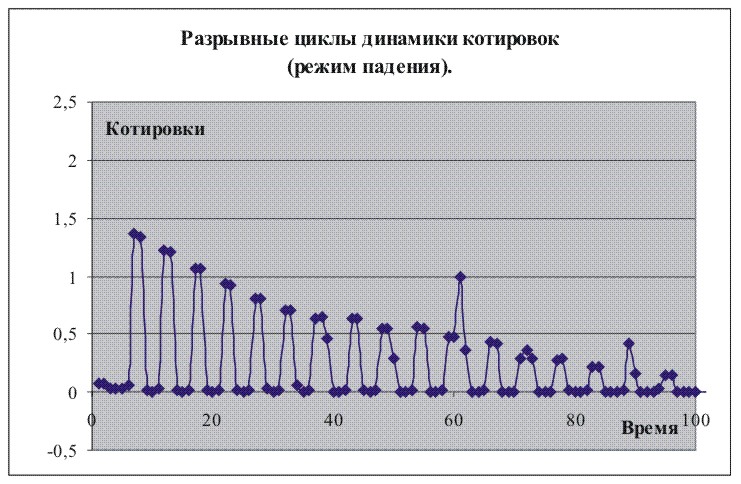

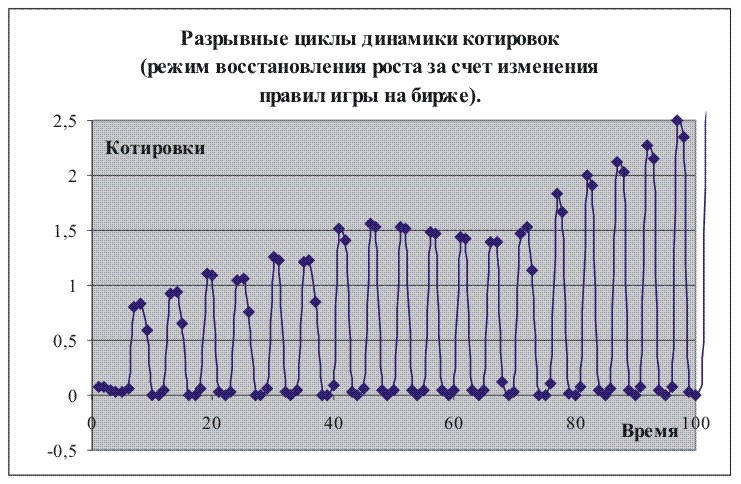

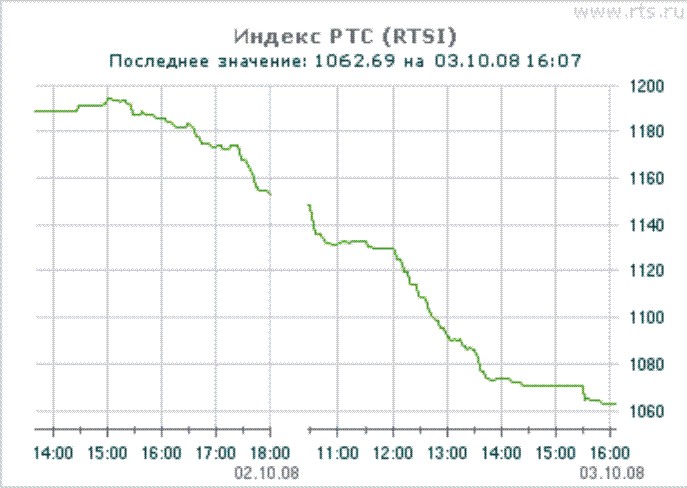

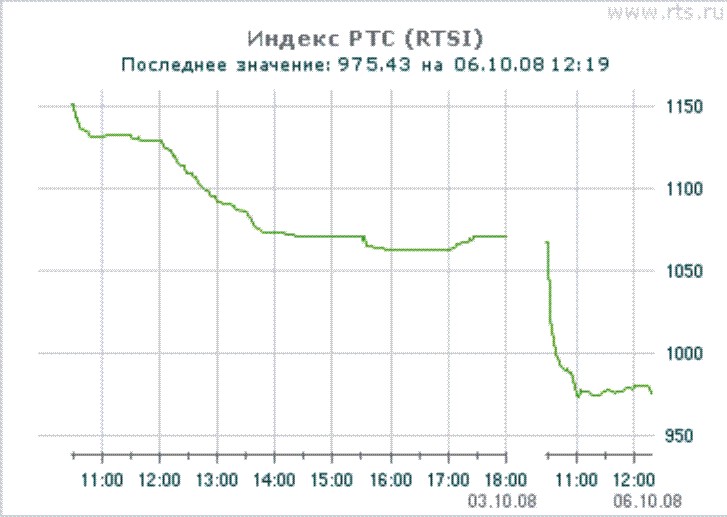

Деньги не могут появиться «из воздуха». Они всегда лишь символы реальных богатств, создаваемых внутри реального сектора.Однако как на реальном рынке возможны периоды, когда рыночная цена оказывается выше естественной, так и на фондовом рынке текущие котировки ценных бумаг в течение длительного времени могут оставаться сильно завышенными. Это – ситуация длительного превышения спроса над предложением и связанное с этим повышение котировок, порождающее новый виток спроса и новый рост котировок (так называемый «спекулятивный пузырь»). Отклонение текущей цены фиктивного капитала от его настоящей цены, поддерживаемое постоянным притоком денежных средств, ищущих выгодного размещения, стало возможным после 1999 с притоком на рынок гигантских сумм, накопленных в пенсионных, инвестиционных, хеджинговых и страховых фондах. Этот «пузырь» рано или поздно должен был лопнуть – цена фиктивного капитала вернуться к своей естественной цене, определяемой посредством уравнения (6) (см. Модель), а завышенные котировки ценных бумаг обвалиться. Что и произошло и продолжается до сих пор.

Глубинная причина кризиса – в нарушении фундаментальных экономических пропорций – снижении доли труда в национальном доходе ниже критической отметки и в разбухании фиктивного сектора, вследствие увеличения сверх критического уровня нормы инвестирования в фиктивный капитал – процесс, который привел к спекулятивному пузырю с последующим его прокалыванием и массовым обваливанием фондовых рынков. Происходящее сейчас – реакция Системы на длительное нарушение баланса между реальным и фиктивным секторами экономики. Но это – болезненная реакция. Система не просто возвращается в состояние равновесия. Благодаря присущему фондовым рынкам свойству усиления действующих тенденций, процесс возвращения в равновесие приобретает свойства крупномасштабной катастрофы. В этом процессе меняется сама архитектура финансовой системы (что мы видим на примере едва ли не каждый день происходящих слияний и банкротств), а значит меняется и положение точки глобального равновесия. Мы наблюдаем сейчас не просто возврат к исходному равновесному состоянию, но сложный процесс поиска системой новой точки глобального равновесия.

Мы живём в период, когда идет процесс «скачкообразного качественного обновления» мировой экономической САС - фаза ее реконфигурации, фаза катастрофы, фаза кризиса эволюционного цикла.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}